エアラインビジネスと旅行業の違い

一般の人にとって、エアラインビジネスと旅行業の区別はつきにくいと思われます。航空機を使って旅行をするという意味では、エアラインのチケッティング・カウンターに行っても、旅行会社のカウンターに行っても航空券を買うことは可能です。しかし、法的な責任については以下の通り厳格に区分されています;

<法規制上の位置付け>

エアラインビジネスは主として航空法(詳しくは“航空法抜粋”参照)の適用を受け、航空運送事業として、以下が義務付けられています;

① 輸送の安全確保の責任

② 運賃、及び料金の設定と国土交通大臣への届け出(認可ではない!)

③ お客様とエアラインの権利・義務関係に係る運送約款(例:ジャル国内線運送約款;ジャル国際線運送約款)を定め、国土交通大臣の認可を受けること

④ 国土交通大臣への事業計画の届け出と実行の責任

旅行業とは、報酬を得て、

* 運送又は宿泊のサービス

* 旅行者のため代理して契約を締結し、媒介をし、又は取次ぎをする行為

* 他人の経営する運送機関又は宿泊施設を利用して、旅行者に対して運送等のサービスを行うことであり、旅行業法(詳しくは“旅行業法抜粋”参照)の適用を受けます。旅行業を行う者は、国土交通省の外局である観光庁に登録を行う必要があり、且つ、旅行業務の取扱いに関し旅行者と締結する旅行業約款(例:ジャルパック旅行業約款)を定め、観光庁長官の認可を受けなければなりません

尚、大手のエアラインは、自社グループの中に旅行業を行う子会社を持っているところが多く、両者の区別が分かりにくくなる原因になっているものと思われます

航空券販売の歴史

航空券販売の歴史は、航空会社の競争環境と深い関係があります。従って、1980年代後半から国策として行われた「規制緩和」が、航空券の販売方法の変遷に大きな影響を及ぼしたことは言うまでもありません。規制緩和に係る詳しい説明は“航空規制緩和の歴史”をご覧ください

1.DC8/B707/B727の時代(1960年代まで)

① この頃、航空券の販売は航空会社自らが実施していました。従って、お客様の利便性を確保するため、日本国内や海外の主要都市、主要ホテルには大きなコストをかけてエアラインのチケッティング・カウンターを設置していました

② クラス別の正規運賃が主流であったため、 実収単価は非常に高く、搭乗率(Load Factor)は多少低くても採算がとれる環境にありました

③ 国際線の運賃は、多くの主要な航空会社が加盟する国際民間航空連盟(IATA“International Air-Transport Association”)の協定運賃であり、航空会社間の価格競争はそれほど厳しいものではありませんでした

④ この時代、ビジネスのお客様が主流であって、観光は限られた人の贅沢なものとされていました

2.B747の登場(1970年代)

1970年に登場したB747によって、提供可能な座席数の飛躍的な増加(1機当たり2倍以上!)が図られたことで、席当りコストが低下したものの、ビジネスのお客様や贅沢な観光目的のお客様では席が埋まらない事態が起こりました

この状況を打開する為に考え出された販売方法が安価な「パック旅行」です。実収単価が多少下がっても席当たりコストが低いために航空会社として利益が出せることから、観光需要の掘り起こしに大きな効果をあげました。B747の導入を積極的に行ったJALが開発したジャルパックが特に有名です

大量販売の為にエアラインは旅行会社に大量の席を安くまとめて卸し、旅行会社は、宿泊、その他の地上サービスをこれに付加することによって、実質的に自身で値決めを行って販売することが可能になりました

3.大競争の時代(1980年代)

日本経済の飛躍的な発展に合わせ、各エアラインは先を競って大型航空機(B747、DC10、L1011)の導入を行った結果、提供座席数の急増に伴うエアライン間の競争が激しくなりました

一方、国民全体の可処分所得の急速な増加に伴い、旅行費用の大幅な低下と相俟って、国内、海外を問わず観光が庶民の身近なレジャーとして定着することになりました。国内線や近距離国際線だけでなく、戦争直後にヒットした歌謡曲「憧れのハワイ航路」が、庶民の手の届く旅行の対象になりました。しかも飛行機で、、、この時期は私がダイヤ関係業務の担当であった時代に重なりますが、臨時便と併せ、一日当たり7機のB747がハワイ向けに飛ぶ日があったことを思い出します

旅行会社は、膨大な観光需要に支えられて全国各都市に支店を展開した結果、その利便性から個人のお客様の航空券販売の取り扱いも一般的になっていきました。旅行会社は、個人のお客様に販売した航空券の券面額の9%程度の手数料が手に入ることから、単価の高いビジネスのお客様の獲得にも本腰を入れるという、本末転倒の事態も起こってきました

更に、エアラインが団体旅行用として旅行会社に卸した大量の席の売れ残りを、個人のお客様に安価に提供するという、所謂“エアオンリー”が市場に出回ることとなりました。これは明らかに航空法がエアラインに課している認可運賃の仕組みを壊す脱法行為ではあるものの、安い運賃を求めるお客様の支持があり取締りは難しいものでした。一方において、航空券の“定価販売”は有名無実となり、エアラインが直販を行っていた日本国内や海外の主要都市、主要ホテルのチケッティング・カウンターはその存在意義を失うこととなりました。因みに、私が赴任した台湾では、1995年に広い面積を占めていたチケッティング・カウンターを閉鎖し、当時人気の高かった「本間ゴルフ」の店舗として貸し出したことを思い出します

4.厳しいリストラの時代(1990~2,000年代)

1990年代、日本経済はバブルが崩壊し未曾有の危機に直面しました。航空需要も低迷し、航空ビジネスは以下の様な対応策で再構築を行うことを迫られることとなりました;

① 航空機の “ダウンサイジング/Down Sizing”;

B747、MD11サイズの航空機を運航している路線を、より小さなサイズの航空機(B767/200~250人)で運航することを意味します

この時期に経営企画室にいた私は、既に大量に購入契約を結んでいたB747-400をより小さい新機種の777に契約を切り替えることに苦労していたことを思い出します

② 人件費コストを削減する為に、外人パイロットの導入、有期雇用CA(客室乗務員)の採用を行う

③ お客様の“囲い込み”を狙ったFFP(Frequent Flyer Program/マイレージ・プログラムとも言います)の導入を行う(⇒ご利用の多いお客様に実質的な値引きを行うことになるので、実収単価の低下を齎すことになります)

④ 運賃に係る規制緩和が行われたことで、下記の様なLCC(Low Cost Carrier/格安航空会社) が登場しました;

* ジャパン・エアチャーター(Japan Air Charter):日本航空100%保有のチャーター専門子会社で、DC10を使用し、外人パイロットの採用、タイ人CAの採用を行いました

* ジャル・エクスプレス(JAL Express/JEX):日本航空100%保有の国内線子会社で、B737-400を使用し、外人パイロットの採用、有期雇用CAの採用を行いました

* スカイマーク(Skymark):新しく生まれた航空会社で、B767を使用し、外人パイロットの採用、有期雇用CAの採用を行いました

* エア・ドゥ-(AirDo):北海道を中心とした路線に特化する新しく生まれた航空会社で、B767を使用し、外人パイロットの採用、有期雇用CAの採用を行いました

⑤ エアラインが価格決定権を取り戻す為に以下の対応を始めました;

* 旅行会社による航空券販売に支払う手数料を廃止し、代わりにエアライン自身によるネット販売(ウェッブ販売)に重点を置く

* 運賃に係る規制緩和を積極的に活用することにより、各種の割引運賃を設定する

2010年の日本航空の破綻、新しく生まれたLCCが破綻し、大手エアラインの資本系列に入るなどの爪痕を残しつつ、再びエアライン・ビジネスが活況を取り戻しつつあります

運賃戦略

航空運賃に関する戦略を論ずる場合、まず以下の様な基本的な事項を押さえておく必要があります;

1. 運賃に関わる規制;

国内線の航空運賃に関しては、1990年代に行われた大幅な規制緩和(詳しくは航空規制緩和の歴史を参照してください)の結果、運賃そのものについての規制は殆ど無くなったと言えますが、国土交通大臣への事前の運賃の届け出義務は残っています。また、差別や不当な競争を齎す恐れがある運賃設定に関しては国土交通大臣が変更命令を出すことができるようになっています

国際線の航空運賃に関しては、国家同士の条約、協定などが必要となるため、国土交通大臣に認可権を残してあります

詳しくは航空法105条、及び航空法施行規則215条、216条をご覧ください(運賃関連の法規制)

2.価格弾力性(Price Elasticity)

運賃を決める場合に、その路線の需要の動向を見極めなければ利益を極大化させることはできません。運賃を下げれば需要は増え、運賃を上げれば需要は減るという一般則だけでは運賃を決めることはできません。ここで登場するのが以下に示す「価格弾力性」という指標です;

価格弾力性 = -(需要の変化率 ÷価格の変化率)

計算例:価格を10%下げた時、需要が15%増加した場合;

価格弾力性=-{+15÷(-10)}=1.5

価格弾力性が“1”以下である場合、価格を下げると損をすることになります

価格弾力性 が“1”だった場合、価格を下げても意味がないことになります

価格弾力性 が“1”以上であった場合、価格を下げるとそれ以上に需要が増加することになります。言い換えれば、運賃を下げることによって下げた割合以上に総収入が上がることになります。LCCの低価格戦略はこれを狙っていることが分かります。一方、高コストの航空会社は価格を下げる余力がない為、「運賃を下げると客数は増えても赤字」になり、運賃を下げないと「お客様が競合他社に取られ赤字」になるというジレンマに陥ります

従って、LCCと比べ高コストのエアラインは、運賃以外のサービス(客室の快適性向上、CAのホスピタリティー、定時性、など)で競争力を高める必要があります

一方、繁忙期にあっては、供給を増やしても価格を下げる必要が無い(価格弾力性が“1”)ので、供給余力のあるエアラインが断然有利になります

3.運賃戦略の実際

価格弾力性という指標は、あくまでマーケットの状況を価格を変数として定性的に説明するものでしかありません

実際の各種運賃(次項参照)の設定や、それらの運賃種別ごとの予約コントロールは;

① 路線毎の需要状況:ゴールデンウィーク、夏休み期間、年末年始などの繁忙期、閑散期、各種のイベント、キャンペーンなどの実施計画、などで大きく変動します

② 路線ごとの供給計画:競合他社の供給計画(想定)と自社の供給計画(臨時便を含む)のバランスにより需給状況は大きく変動します

③ 過去の路線運営に係る経験(暗黙知)

などをもとに最適化しています。これが所謂“イールド・マネージメント”です。搭乗率と実収単価の二兎を追う、ある意味“虫のいい話”なので、それだけ一筋縄ではいかない難しいマネージメントとも言えるかもしれません

最近起こしたJALのオーバー・ブッキングによるフライト・キャンセルの事例(181122_予約超過で福岡⾏き⽋航 ⽇航、400⼈影響)も、イールド・マネージメントのリスクの一つとして、オーバー・ブッキングによるフライト・キャンセルがあり得ることの認識と、これに対応する適切な対策を準備しておく必要があることを示唆しています

<参考> JALは1967年から長い間使っていた旅客系基幹システムの「JALCOM」をAI機能が強化されているクラウドベースのシステム「Altea」に変更し、収入増加を実現しています(詳しくは、日経クロステック記事参照:181101_JAL旅客系システム刷新で「半期で130億円増収」)

運賃の種類

1.エアラインが提供する国内線運賃;

① クラス別普通運賃;

有効期間が長く、予約の変更やキャンセルの自由度が高いという特徴があります。また、緊急に利用エアラインの変更をしたい場合でも、追加的な費用なしに空港での簡単な手続き(“Endorsement”/裏書)で可能なので、ビジネスのお客様などには便利な運賃です

② 割引運賃:

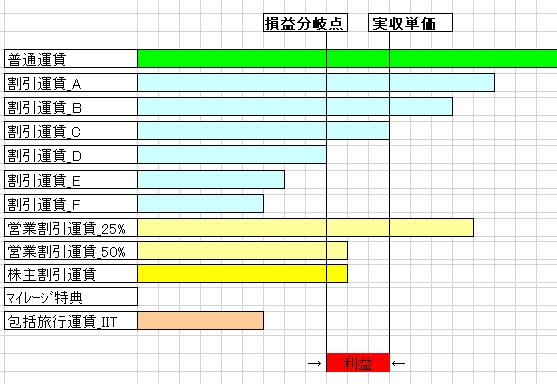

割引率の違いにより、売り出し開始時期、有効期間、予約キャンセルの自由度により大きな差を設けています。エアラインは単価の高い普通運賃に、こうした各種の割引運賃を組み合わせてイールドマネージメントを行っています

<参考>現在の国内線各社の運賃は、以下のように驚くほど多様になっています

*JAL国内線運賃一覧

*ANA国内線運賃一覧

*Skymark国内線運賃一覧

*Airdo国内線割引運賃

各種運賃を組み合わせてエアラインが利益を上げる仕組みを、わかりやすく説明すれば以下の図の様な構図になります(簡単の為それぞれの運賃を購入するお客様の人数の要素を省いてあります);

2.エアラインが提供する国際線運賃;

① クラス別普通運賃:国際民間航空連盟の協定に基づいた運賃(別名“IATA運賃”);

運賃に関わる自由化の協定を国家間で結んでいる場合を除き、未だに国際線運賃のベースとなってる運賃です。その理由は;

国際線のビジネス旅客は、他エアラインとの連帯運送(乗り継ぎ、利用航空会社の変更に伴う“Endorsement”)が頻繁にあることからエアライン間の清算をスムースに行う必要があり、エアライン間で共通の運賃協定は非常に有用性が高いこと、また現在殆どの国際線を運航するエアラインがIATAに加盟(現在290社)しており、ここでは、特定国・特定エアラインの利益に偏らない全会一致主義が貫かれているためです。因みに、IATAでは以下の様な機能を果たしています;

* IATAの運賃調整会議の主催

* IATA加盟エアライン間の運賃清算を行うクリアリング・ハウスの運営

* 主要な混雑空港における発着枠調整会議の主催

<参考> 独占禁止法との関係;

運賃協定は、明らかに独占禁止法が原則禁止する価格カルテルに相当します。利便性が高い点を考慮し、従来世界レベルで独占禁止法適用除外とされてきましたが、近年、EU、オーストラリアは適用除外を止めており、代わりに“Flex Fare”という自由度の高い料金設定を可能にしています

一方、米国はオープンスカイ政策(詳しくは航空規制緩和の歴史をご覧ください)とセットで反トラスト法(米国の独占禁止法)適用除外を認める政策を取っています。尚、オープンスカイ協定を結んでいる国とはIATA運賃の適用も可能となっています

② クラス別普通運賃:アライアンス内協定運賃

アライアンス内のエアライン間で協議の上設定される(勿論、二国間の条約、協定で認められることが前提)もので、航空会社独自の多種多様な運賃(キャリア運賃)の設定が可能になっています。ただこの運賃では、アライアンス内のエアライン同士以外の連帯運送は簡単にはできません

③ クラス別普通運賃:二国間協定運賃

二国間の条約、航空協定等で指定された航空会社間が対象となる運賃です。この指定されている航空会社間で協議の上決定される運賃です。勿論、IATA協定運賃の採用も可能となっています

3.チャーター便の運賃

チャーター便とは航空機1機丸ごと貸切ることですが、運賃について航空規制の対象にはならず、航空会社の貸切に係るコスト(航空機の減価償却費、パイロット・CAの人件費、整備費、燃料費、着陸料、駐機料、空港関連人件費、その他間接費)を基に用機者との間の交渉で運賃が決まります。昔、DC8型機が機種更新される時期に、余剰となったDC8型機を使ってスリランカに宝石の買い付けを行うチャーター便が何度も催行されたことを思い出します。また皇室、政府要人などのVIP輸送に関してもチャーター便が使われていましたが、1992年に政府専用機としてB747-400が2機導入されてからは殆ど催行されていません

4.旅行会社が提供する運賃;

航空会社は、旅行会社にホテル、等の地上手配を組み合わせることを前提とした包括旅行運賃を設定(航空会社による国土交通大臣への届け出が必要)し、一定席数まとめて提供しています

かつては団体での旅行を前提とした「団体包括旅行運賃」として旅行会社に売られていましたが、個人旅行が主流となってきたことから、1994年に個人包括旅行割引運賃(Individual Inclusive Tour Fare/IIT/)の導入が行われ、団体包括旅行運賃は廃止されました

<狙い>

航空会社は安い運賃の席を卸すかわりに、お客様を集めるのが難しい閑散期にまとまった席数分の収入が保障されます

一方、閑散期に多くの席を販売してくれる旅行会社には、以下の様なインセンティブ(販売奨励施策)を付加することも行っています;

① 販売席数に応じたキックバック(⇔実収単価が多少下がります)

② 繁忙期の席数割り当て増(⇔繁忙期におけるエアラインの実収入が多少下がります)

このインセンティブによって、旅行会社は席を安い料金で仕入れ、新たな需要を生み出す安い旅行商品を作ることが可能になります。ただこの仕組みは、エアラインにとっては、ある意味航空券の“先物取引”の性格を持っており、実収単価の高い普通運賃のお客様を取りこぼすリスクも孕んでいます。従って、前項で説明した“イールド・マネージメント”を精度高く行うことがが不可欠となります

最近は、国内、国際ともに多くのエアラインが路線ごとに鎬を削っており、旅行会社は複数の航空会社間で競合させたうえで仕入れを行うため、繁忙期を除けば、旅行会社にとって「買い手市場」となる場合もあり、大手のエアラインにとっても中々厳しい値決めが必要(仕入れ価格は航空会社によって異なる)となる場面もあります

大手エアラインの子会社の旅行会社はエアライン選択の自由度が無い為、こうした買い手市場には参加できないものの、エアラインのブランド力を背景に単価の高い旅行商品を売り込めるというプラス面もあります

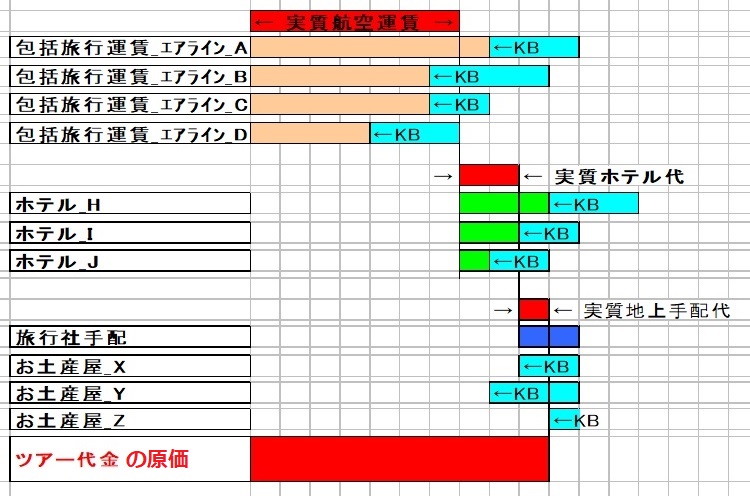

旅行社は、エアラインが提供する包括旅行運賃、インセンティブの他に、③ 地上手配から得られる各種のキックバック(下図の“KB”)を併せて、普通運賃からは説明できない程の安いパック料金の設定を行うことがあります。その仕組みを、わかりやすく説明すれば以下の図の様な構図になります(簡単の為、それぞれのエアライン、ホテル、お土産屋などの利用人数の要素を省いてあります);

共同運送

コードシェア(Code Share);

航空会社同士が、それぞれの便名を付けて共同で運航を行う形態のことをコードシェアといいます。これを日本語では“共同運航”または“共同運送”と呼んでいますが、法規制上の区別はありません。

ただ、航空会社によっては、航空機とパイロットを提供する側の便を“共同運航便”、提供を受ける側の便を“共同運送便”と使い分けているケースもあります。いずれの場合も、航空機の運航責任は航空機とパイロットを提供する側にあります

上の羽田空港・ニューヨーク線の出発便案内で、ANAが777で運航するNH0110便は、シンガポール航空、タイ国際航空、ユナイテッド航空と、それぞれのエアラインの便名でコードシェアを行っています。同じように、JALが777で運航するJL0006便は、アメリカン航空、ブリティッシュ・エアウェイズ、マレーシア航空、ラタム航空、ラタム航空ブラジルと、それぞれのエアラインの便名でコードシャアを行っています

アライアンスを組むエアライン同士で行われているこうしたコードシェアは、搭乗率の向上や実収単価の向上に大きく寄与しており、LCCに対する極めて有効な対抗策として、近年大手のエアライン同士で大々的に実施されるようになりました

国内線についても、JAL、ANA、それぞれのグループ内子会社や提携エアラインとの間で、路線需要に合わせること、運航頻度を確保すること、などの目的でコードシェアを行っています。また、アライアンスを同じくする外国エアラインの国内区間のコードシェアも外人観光需要の増加に合わせ最近は増えてきました

上記の通り、国際線、国内線ともに、現在の共同運送の形態は、コードシェアが主流になっていますが、これまでのエアライン・ビジネスの歴史の中で以下の様な共同運送の形態も存在していました;

* ウェットリース(日本における定義):日本の航空会社同士で、航空機・乗員を借りて自社便として運航する形態。航空機の運航責任は借りる側にあります(⇒運航責任を果たすために、借りる側が貸す側と同じ機種を運航していることが必要となります)。現在でも国内線のグループ会社、提携会社同士で行われることがあります

* 運航委託(日本における定義):外国エアラインの航空機・乗員を借りて自社便として運航する形態。航空機の運航責任は航空機・乗員を提供する外国エアライン側にあります。現在では行われていません

* スペース・ブロック:他社便の一部の席をブロックし、他社便名のままで自社の旅客を運送する形態で営業協力便ともいいます。ウェットリース、運航委託、コードシェアなどが一般化する前はこの形態が普通に行われていました。米国や欧州への乗り入れ空港が限られていたため、乗り入れしていない空港への乗り継ぎ客の席を確保する為に国際線では屡々行われていました

アライアンス

現在、多くのフラッグ・キャリア(National Flag Carrier/国を代表するエアライン)や大手のエアラインが参加しているアライアンスは、国際線エアライン・ビジネスのやり方を大きく変えたといってもいいと思います。一方、LCCは低価格によってお客様を獲得する戦略なので、通常アライアンスには加盟しません

1.アライアンスの目的

エアライン同士が、以下の様な高品質で共通なサービスの提供を行うことにより、コストを下げ、実収単価の高いビジネス旅客の囲い込みを行う

① FFP(Frequent Flyer Program/マイレージ・プログラム)におけるマイルの共通化(FFP協定)

② 空港での高品質のサービスの提供とコストダウン:空港のVIPラウンジの共有、 空港でのチェックイン・カウンターの相互利用

③ コードシェア便の相互提供による路線網の拡充と自社路線集約によるコストダウン

④ 運賃協定による価格競争力の強化(運賃のプール制、など)

2.メガ・アライアンス

現在、以下の三つのメガ・アライアンスには、それぞれ多くのエアラインが加盟しており、それぞれのアライアンス内の加盟エアラインだけで世界中の都市をほぼカバーしています。尚、アライアンス加盟に伴い、エアラインは共通“Logo”の表示が義務付けられます

① スターアライアンス(Star Alliance)

発足:1997年5月

加盟航空会社:28社

主な加盟エアライン:ルフトハンザ航空、ユナイテッド航空、ANA、シンガポール航空、タイ国際航空

就航地(ウィキペディアより):192ヶ国、1330空港

保有機材数(ウィキペディアより) :4657機

年間輸送旅客数(ウィキペディアより):6億4千万人

② ワンワールド(One World)

発足:1999年2月

加盟航空会社 :13社

主な航空会社;ブリティッシュエアウェイズ、アメリカン航空、JAL、カンタス航空、キャセイ航空、カタール航空

就航地 (ウィキペディアより):152ヶ国、992空港

保有機材数(ウィキペディアより) :3324機

年間輸送旅客(ウィキペディアより)数:5億7千万人

③ スカイチーム(Sky Team)

発足:2000年6月

加盟航空会社 :20社

主な航空会社:エールフランス、KLMオランダ航空、デルタ航空、大韓航空

就航地 (ウィキペディアより):187ヶ国、1064空港

保有機材数(ウィキペディアより) :2819機

年間輸送旅客数(ウィキペディアより):5億5千万人

3.アライアンスの枠を越えたエアライン同士の提携

最近、アライアンスの枠を肥えた提携が始まっています

① ワンワールドに加盟しているJALと、スカイチームに加盟している中国東方航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180727_中国東方航空と共同事業

② ワンワールドに加盟しているJALと、スカイチームに加盟しているガルーダ・インドネシア航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180906_日航とガルーダ、共同運航など包括提携を発表

③ スターアライアンスに加盟しているANAとスカイチームに加盟しているアリタリア航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180322_ANA・アリタリアと共同運航

以上