1.流体の粘性

粘性という言葉からは、ねばねばする「とろろ」とか「納豆」を連想してしまいますが、ここでは全ての流体に備わっている「粘性」についての法則を簡単に説明いたします;

① 水は液体で、比較的高い粘性を持っていますが、一般的な液体と比べると寧ろ低い方です。水の動きは滑らかで、日常生活で強い抵抗を与えることは少ないものの、川の流れに足を入れば、川から強い力を受けます。つまり水の流れの強さによって足(体)に掛かる力が変わることを体感できます

一方、

② 空気は気体であり、粘性は液体に比べて非常に低く、空気中を物体が動く際の抵抗は水に比べて少ないものの、台風などの強風に晒されると、水と同じ様に強い力を体感することができます (注)上記①、②共に、強い流れにぶつかった時の「動圧」については、粘性の影響というよりは、流れを遮った時の圧力(質量をもっている流体を遮ることによる「反作用;下記ニュートンの第三法則)」)なので、むしろ、横を向いたときに感ずる流体から受ける摩擦力を実感して頂くと分かり易いと思います

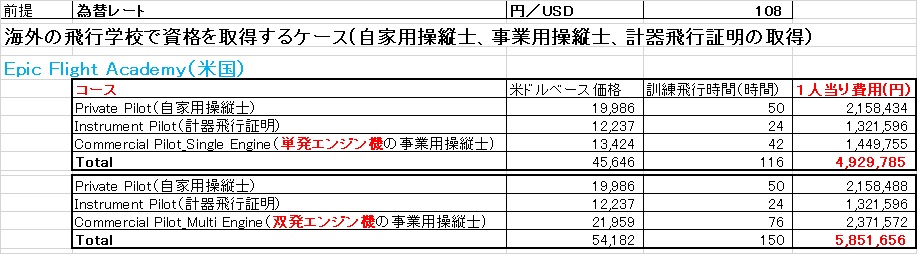

燃料電池の可能性は、重量(体積)当たりのエネルギー効率が高いことにあります。以下の図表はネット上で見つけたもので数値の正確さについては確認していませんが、バッテリーに比べると燃料電池の重量当たりのエネルギー密度が非常に高いことは間違いないようです。また、消費することで重量が減っていくことなど長距離の電動航空機にはうってつけであると思われますFollow_Up:軽量の液体水素タンクの開発により、化石燃料を凌ぐエネルギー密度を実現できる見通し⇒ 電動航空機の方が航続距離が長くなる

① (米国)2022年5月1日のAviation Weekの記事:Lighter Hydrogen Tanks Promise Longer Range

② (フランス):2022年5月29日のAviation Weekの記事:France Advances Hydrogen Tank Manufactureing

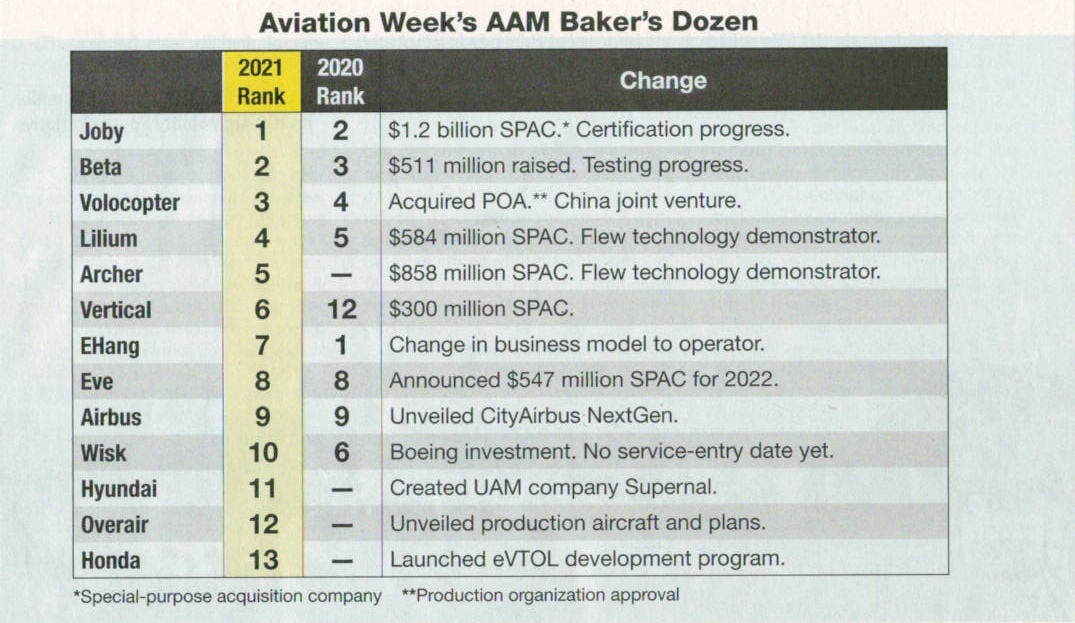

Follow_UP;以下の記事に最新の動向が記載されていましたので、増補・修正(増補・修正部分は青字で表示しています)しました:「Playing to Win_A&W_2022年1月10日~23日 この記事の中で、現時点での開発状況をランク付けしております。以下のランキングはこの記事からコピーしたものですが、2020年に比べ2021年末までの開発状況が一変していることが分かります。また開発の進展に従って、資金調達の為に相当努力している事が窺えます;

英国のロールス・ロイス社が、電動航空機による飛行速度記録の樹立を目的として開発されました。英国主催のCOP26開催前に初飛行に成功しています。航空機名は「Spirit of Innovation」 因みに、プロペラ機での最速速度記録は第二次大戦中ドイツで開発された戦闘機メッサーシュミット(ME109)です。時速755.13km/hを記録しています

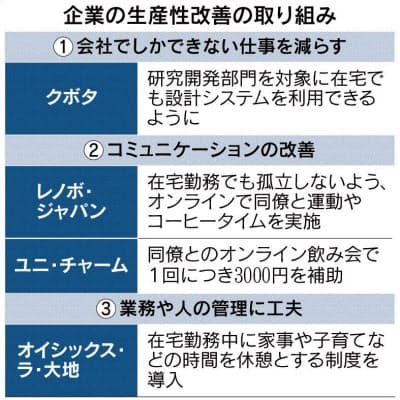

2. 企業のIT化

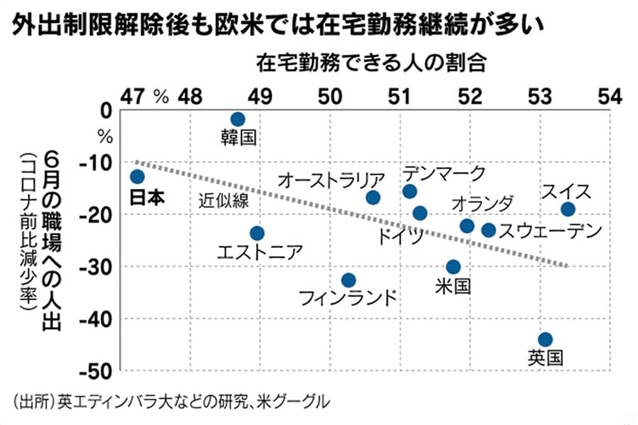

今回のコロナ禍によって、企業は働き方の大変革を迫られました。出社することによる感染リスクの増大に対処するため、多くの企業が「在宅勤務」を余儀なくされました。今まで海外とのビジネストークで使われる程度であった所謂「テレワーク」がごく普通に行われるようになりました。社員は原則自宅で仕事を行い、会議は「リモート会議」と称して関係者がネット上で会議を行い、顧客との対応も全てネットを通じて行うことが珍しくなくなりました。恐らく顧客自身も他人との接触を避けたいと思うことが背景にあるからだと思われます。最初は戸惑う人もあったようですが、何と2ヶ月ほどでこうした仕事のやり方が抵抗なく受け入れられつつあります

<参考>

内閣府が5月25日から6月5日の間インターネットでアンケートを実施し、得られた回答は以下の通りです;

① 全国で34.6%、東京23区で55.5%がテレワークを経験

② 東京23区の経験者のうち9割が継続して利用したいと回答

③ 東京23区の経験者のうち通勤時間が減少した人が56%で、その内72.7%が今の通勤時間を保ちたいと回答

今回の経験をもとに「在宅勤務」が比較的うまく行った企業の経営者は、今回のコロナ禍が一過性のものではないことを勘案し、上記問題点を解決した上で以下の様な対応を検討し始めています;

① 都心に構えるオフイス・スペースを減らす(⇒賃料の削減)

② オフイスの分散化を図る(⇒賃料の削減、通勤時間の削減)

③ これまで日本の企業は労働基準法を基に勤務管理(労働時間管理、など)を行っていましたが、今後は欧米先進国では普通に行われている「JOB評価(個人別に職務を明示し、その達成度で成績評価を行う)」に切り替えていくことが必要

④ 製造業の現場ではリモート勤務は難しいものの、VR(Virtual Reality/仮想現実) 機器の導入、ロボットの導入などにより、人と人との接触を減らすことが可能

一方、自宅で業務を行う家族の側からの意見として; プラス面;

① 通勤時間がゼロとなることから、ゆとりの時間が持てるようになる(特に遠距離通勤者)

② 家族内のコミュニケーションの機会が飛躍的に増えること(特に夫婦共働きの場合)

③ 夫婦間の家事・育児の分担がスムースに行える(⇔妻の家事・育児負担が減る)

④ 食費の減など家計費負担が減る マイナス面;

① 独立した部屋が確保できない場合、あるいは子供が小さい場合、業務に集中できない場合がある

ただ、これだけ落ち込んだ航空需要が復活するには2~3年の期間が必要というのが多くの航空関係者の意見であり、これを乗り切るには既に行われている支援の他に以下の対策が必要だと思われます; ① 航空会社の責任で、経年機の退役(767、777-200、など))を行う(売却、リース機の返却) しかし、今の時期航空機の売却やリース機返却交渉は非常に難しいと思われるので、以下の対策も併せ行う; ② 国の責任で、稼働していない航空機に課せられる巨額の減価償却費を2~3年猶予する(日本でも過去にストレージ/Storageを行って減価償却を猶予して貰った例がある)

因みに大手航空会社の航空機は、1機当たり200~300億円もする上にこれを購入した後10年間で償却しなければならない為に航空機を保有するコストは非常に高額になります

上記対策を行った上で、航空会社は必要に応じ: ③ 人事・労務対応(早期退職、賃金カット、など)を行う。但し感染症の蔓延が終息した後で迅速に対応できる要員は確保する また、現在密着を避けるために、搭乗するお客様の数を制限して運航していますが、航空機は、飛行中に機外から新鮮な空気を取り入れ客室内の与圧を行っており、客室内の空気は常に数分で床下(貨物室)から機外に放出しています。従って、客船、列車、バス、などと違って空気感染するリスクは相当少ないはずです。そこで、 ④ 航空機メーカーと協力して、隣同士の席に座っても室内などと比べて感染リスクがかなり低いことを立証し、搭乗率を向上させる努力を行う必要があると考えます

一方、中国はコロナ禍という国難に対応し、欧米先進国からの非難をかわし、国民の団結心を高めるために、以下の様に軍事的な攻勢を強めつつあります(先進諸国がコロナ対策に忙殺されている隙に軍事的な攻勢を企てたという識者もいます);

① 南シナ海に於けるフィリピン、インドネシア、ベトナムとの国境紛争と軍事演習の強行

② 東シナ海の日本が実効支配している尖閣諸島・接続海域に於ける示威行動のレベルアップ(日本の海上保安庁に対応する中国の海警局が最近人民軍に統合され、搭載している火器なども強化されています)

③ 中国とインドの係争地域(カシミール地方)に於ける小規模の衝突(双方に死者が出ています)。一食触発という状況ではありませんが、何か大きな状況の変化があれば突拍子のない事態に発展するリスクあるのではないかと一人心配しています

ウィルスの正体;

① 非細胞性で細胞質などは持たない。基本的にはタンパク質と核酸からなる粒子

② ほかの生物は細胞内部にDNA(デオキシリボ核酸)とRNA(リボ核酸)の両方の核酸が存在すますが、ウイルスは基本的にどちらか片方だけ

③ ほかのほとんどの生物の細胞は2n(2倍体)で、指数関数的に増殖するのに対し、ウイルスは一段階増殖(コピーされたものが次のコピーを作る)です

④ 単独では増殖できず、ほかの細胞に寄生したときのみ増殖でます

⑤ 自分自身でエネルギーを産生せず、宿主細胞の作るエネルギーを利用します

ウィルスの形状;

① ウィルスは、核酸(DNAまたは RNA)がタンパク質の甲殻をまとっており、同種のウイルスでは核酸もタンパク質も同一です

② 個体差がなく、幾何学的な模様をしています

③ ウイルス粒子が規則正しく集合すると結晶化します。結晶化しても「死なない!」 ただ、生物かどうか判然としないので、「死ぬ」という表現が適切かどうかわかりません

ウィルスの活動;

① 全く代謝活動をしません。つまり栄養を摂らず、排泄もせず、呼吸もしないものの、自己複製能力を備えており、繁殖します

② 宿主の体内に入ったウイルスは、甲殻のタンパク質が宿主の細胞表面のタンパク質と鍵と鍵穴の関係を持っていますので細胞に付着出来ます

③ ウイルスは自らの核酸を宿主の細胞内に送り込みます(⇒その核酸には、そのウイルスの遺伝情報が書き込まれている)

④ 宿主の細胞は、これを自分の核酸だと勘違いして複製してしまいます

⑤ そして核酸に記された情報を元に、ウイルスを構築する部材(タンパク質)まで用意してしまいます

⑥ ウイルスは宿主の細胞内で増殖し、細胞膜を破って出てきます

⑦ 細胞膜を破って出てきたウィルスは、また次の細胞に取り付くことになります

ワクチンに対するウイルスの対抗策; ① ワクチンは、無毒化したウイルス(又はその一部)を事前に体内に注射して抗体を用意させ、ウイルスに侵入されてもすぐに反撃できるようにすることですが、インフルエンザのワクチンを、毎年晩秋から初冬に予防注射を受けているのは、毎年、新手のインフルエンザ・ウイルスが次々と登場してくるからです

② 通常病原体は「種の壁」を超えないのが原則ですが、ウィルスは種の壁を越えてヒトにもうつってくる可能性があります。最近ニュースに度々登場する強毒性の「鳥インフルエンザ」は本来ヒトにうつらないはずのものが、以下の仕掛けで変異を行う可能性があるので恐れられています

③ ウィルスは細胞に付着するのに必要な鍵を作り変えることが出来ます。ウィルスは常に鍵をあれこれかえてみる実験を繰り返し、新たな鍵によって、今まで入り込めなかった宿主に取り付けるようになります

④ 鍵だけでなく、ウイルスの核酸を包んでいるタンパク質の殻も少しずつかえています。ワクチンは、ウイルスの殻に結合して、これを無毒化する抗体なので、殻が変わるとワクチンが効かなくなります

ウィルスがパンデミックを引き起こす環境;

① インフルエンザやコロナウイルスは増殖するスピードがとても速いので、増殖するたびに少しずつ、鍵やタンパク質の殻の形を変えることができます

② それがうまく働くには、近くにそれを試すための新しい宿主がより多く存在することが好都合であり、大量のニワトリを一ヵ所で閉鎖的に飼うような近代畜産のあり方は、インフルエンザ・ウイルスに進化のための格好の実験場を提供していることになります

③ まったく同じことは、好んで大都市に住む私たちヒトについても言えます。都市化と人口集中が進めば進むほど、ウイルスにとっては好都合です。都会はウイルスにとって天国のようなところで、ウィルスは少しずつ姿かたちをかえて、宿主と「共存共栄」していることになります

抗生物質が効かないウィルスに対する対抗策(新しく登場したウィルス薬の仕組);

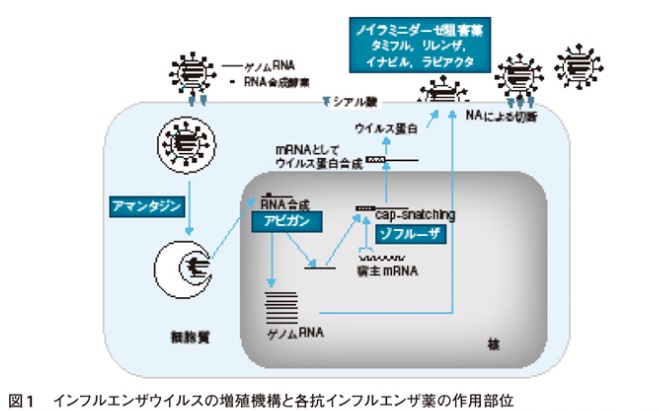

* 細菌感染を防ぐために作り出した抗生物質は、増殖の仕組みも感染の構造もまったく違うのでウイルスには効きません

① ウイルスの鍵に先回りして、鍵穴をブロックする薬のタイプ

② 偽の鍵穴を作って、ウイルスを罠にかけてとらえてしまう薬のタイプ

③ ウイルスが宿主の細胞から飛び出すところを邪魔するタイプの薬(インフルエンザ用に開発されたタミフル)

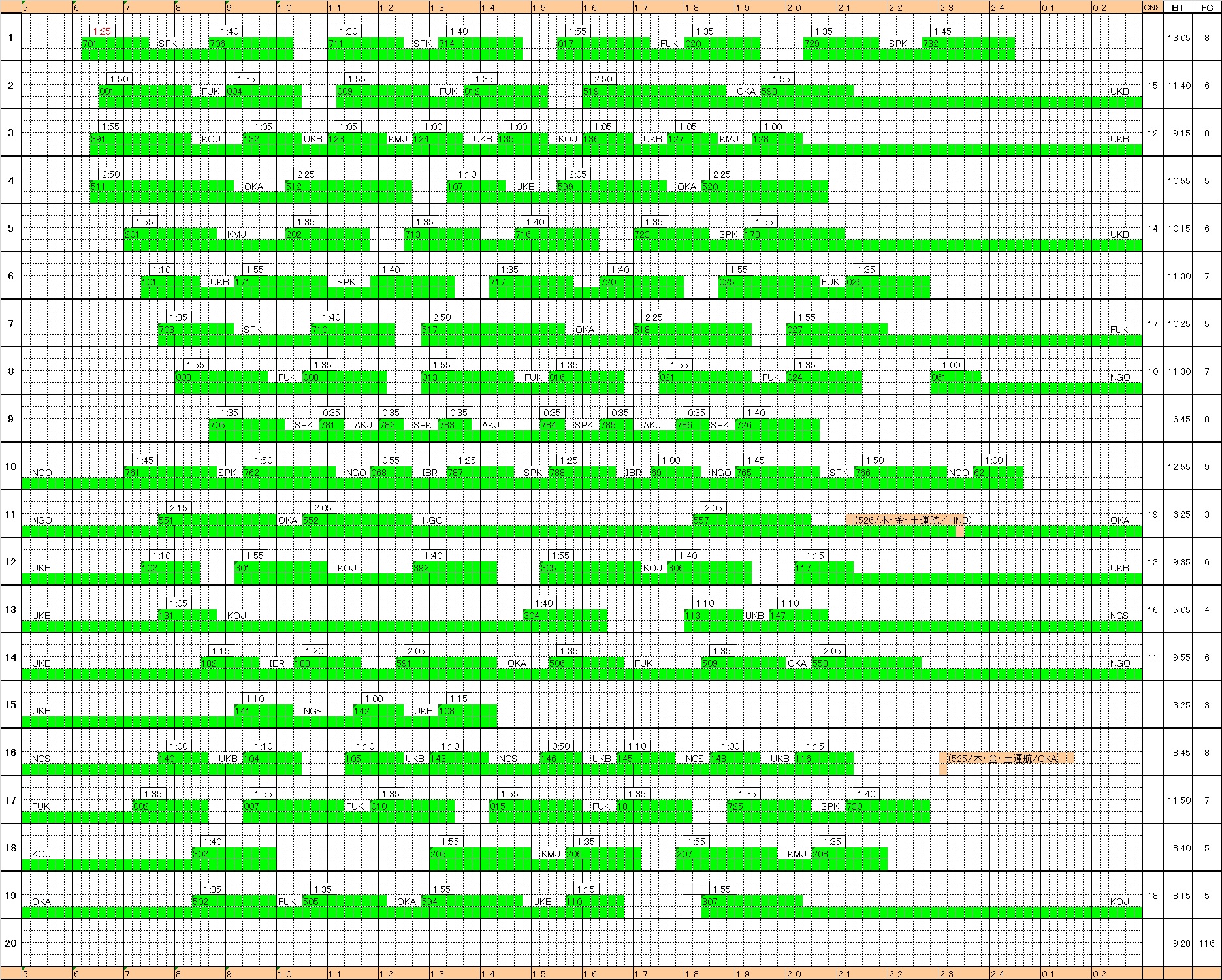

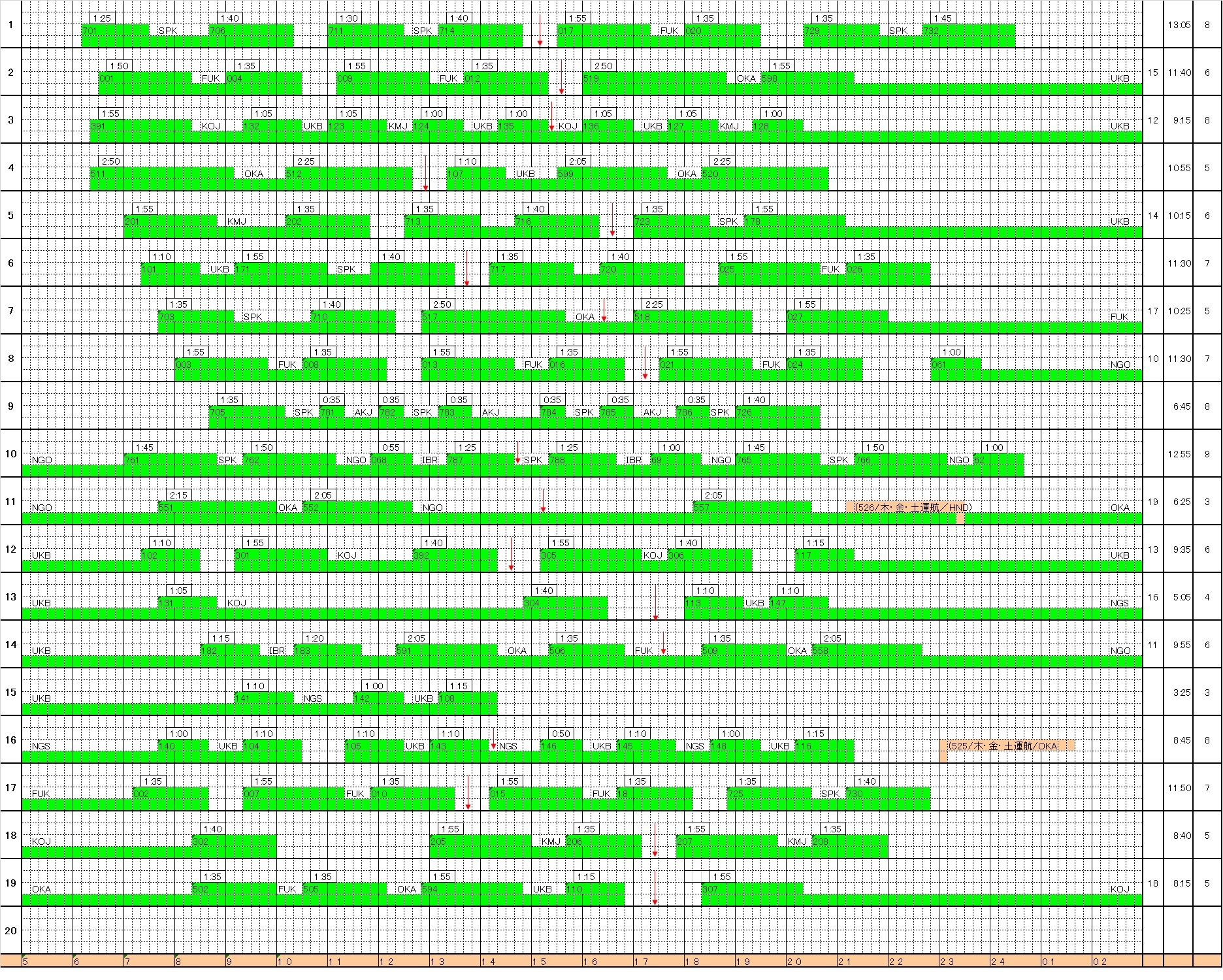

乗員計画は、経営側の立場に立てば、エアラインの貴重な人的資源であるパイロットや CA を、規制が要求する各種の制限事項を守りつつ、最も効率よく運航路線に配置することと言うことができます。一方、パイロットや CA の側の立場に立てば、自身の労働条件(労働時間、賃金等の収入、その他)の基本になる計画であるということもできます。また視点を変えて、乗員計画がパイロットや CA の労働密度に直接関係することから、それがひいては「安全運航」にも関連することとも考えられ、経営者、パイロット、飛行機を利用されるお客様全てにとっても適切な計画を求められているという、エアラインビジネスにとって極めて重要な計画であると言えます

2、パイロットの編成数と乗務割

大型旅客機に乗り組む乗務員は、長い間パイロット二人(機長と副操縦士)に加え、航空機関士(Flight Engineer)が乗り組んでいました。航空機関士は、エンジン状態の監視やその調整を行うこと、及び搭載している燃料のマネージメント(航空機の燃料は幾つかの燃料タンクに分けて搭載されており、これを原則として内側のタンクから消費していく必要があります)を行うことが主たる任務になっていました。ところが、1989年になって操縦室が大幅に近代化された(Glass Cockpit/操縦室内の計器が液晶画面に統一されたためにこの様に名付けられました)B747-400が登場し、航空機関士が行っていた任務の大半を二人のパイロットに分散させることが出来るようになりました。これ以降開発された大型旅客機はほぼ全てこの Glass Cockpit が装備されており、原則として二人のパイロットだけで運航が行われています。勿論、B747-400以前に開発されている旅客機も未だに運航されており、これらの航空機を区別する為に航空機関士が乗り組む必要のある航空機を「3MAN機」、航空機関士が乗り組む必要のない航空機を「2MAN機」と呼んでいます

① シングル編成;2MAN機/機長1名+副操縦士1名;3MAN機/機長1名+副操縦士1名+航空機関士1名

航空機の性能が向上するとともに、お客様にとっての利便性向上の観点から長距離路線においても中継地を経由しない直行路線が増えてきました。こうした長距離路線における長時間の勤務に対応する為に、乗務中の適切な休息が可能となるように以下の編成が設定されています ② マルチ編成:2MAN機/シングル編成+機長(又は副操縦士)1名;3MAN機/シングル編成+機長(又は副操縦士)1名+航空機関士1名 ③ ダブル編成:2MAN機/シングル編成の倍;3MAN機/シングル編成の倍

<パイロットの乗務割基準>

運航規程審査要領、および同細則に定められている具体的な審査基準は以下の通りです。各エアラインは運航規程に以下を下回る基準を設定することはできません; 国内運航;

① 連続する24時間の乗務時間が8時間を超えないこと。また乗務時間が8時間を越えた場合は、勤務終了後、乗務時間を勘案した適切な休養を与えること

② 1暦月100時間を超えないこと

③ 3暦月270時間を超えないこと

④ 1暦年1000時間を越えないこと

⑤ 連続する7日間のうち1暦日以上の休養を与えること

3.CA の編成数と乗務割

CA の一番大切な任務は、非常時に於いてお客様を機外に安全に脱出させることです。これを受けて運航規程審査要領には、CA の編成数について以下のルールが定められています;

① 非常時の指揮統括者として「専任客室乗務員」の配置が必要

② 非常脱出時の誘導の為に必要とされる最低編成数は、旅客50名に対して1名以上の配置が必要

CAには、お客様に対する飲食のサービスを提供する任務もあります。サービスの程度によりますが;

③ 一般に短距離路線では上記①、②で決まる編成とし、長距離路線では、飲食のサービスの内容、回数、飛行途中での休憩の必要性、などを勘案して編成人数を増やします

4.勤務協定

パイロットや CA は当然のことながら労働者であり、労働基準法で保障された以下の権利があります(詳しくは労働基準法の関連する条文を参照してください);

① 団結権の補償 ⇒ パイロットもCAも組合を作って労働条件について会社側と交渉する権利とストライキを行う権利が保障されています

② 労働条件の基準 ⇒ 労働時間(1日時間以内)、休日(1週間に1日以上)、時間外手当の支給、など

一方、パイロットや CA は、上述の通り、航空法により乗務時間の制限、休養時間の確保などが義務付けられています。従って、基本的には両方の基準を満たすように乗務割の基準を定め乗務計画を行うことになります

一般に LCC や立ち上げたばかりのエアラインは労働基準法と航空法の基準に近い厳しい乗務割で乗員計画を行いますが、歴史のある大手のエアラインは労使交渉の結果、これよりやや緩い乗務割基準で乗員計画を立てているのが実情であると考えられます

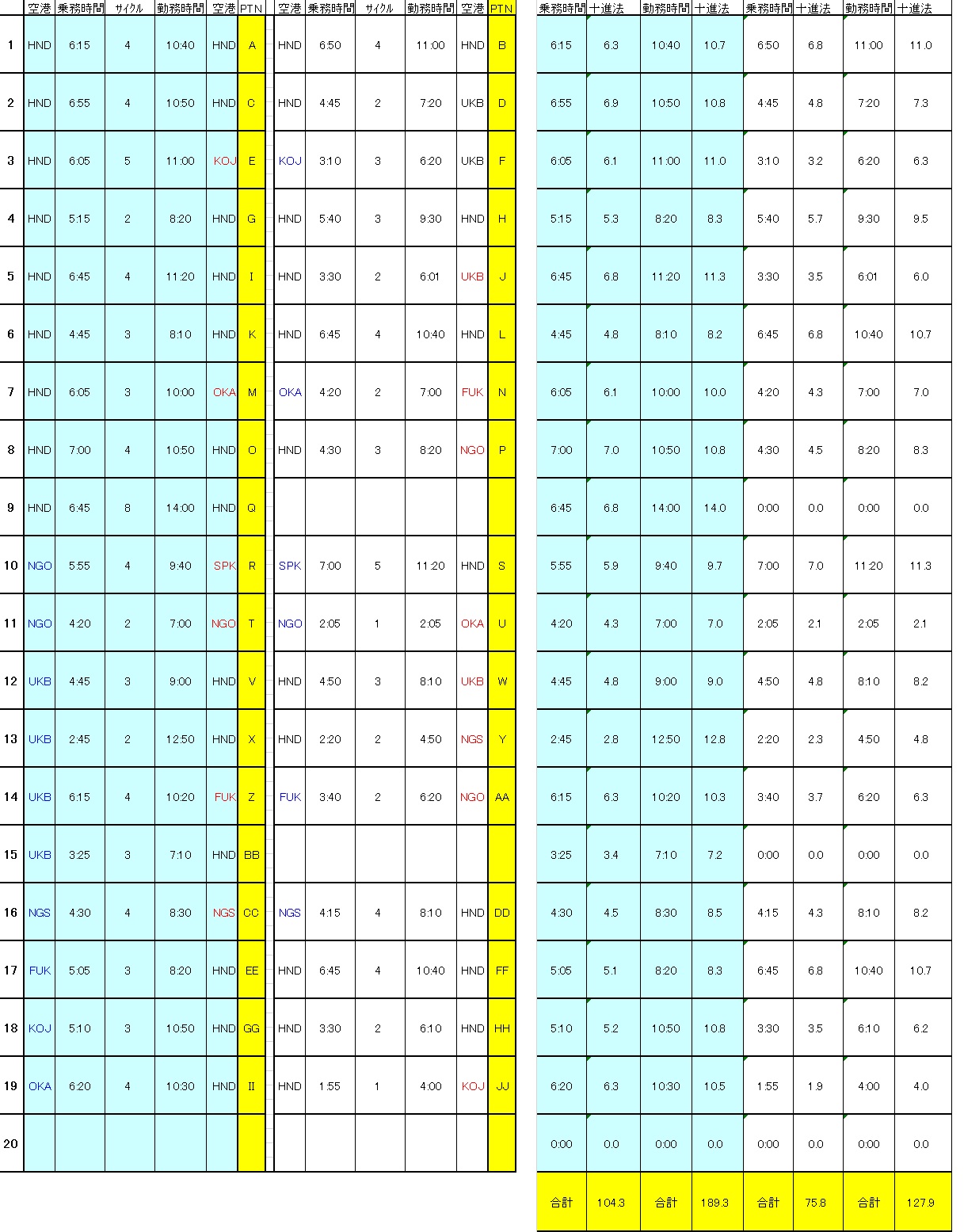

参考:勤務協定の例

乗員計画シミュレーション_前提条件

乗員計画がどの様に立てられているかを理解していただくために、パイロットと CA の乗員計画シミュレーションを行ってみたいと思います

3.乗務割基準 JXエアの乗務割基準を以下の通りとします; A. 乗務時間制限;

①1暦月100時間を超えないこと

② 3暦月270時間を超えないこと(CAにはこの制限はありません)

③ 1暦年1000時間を越えないこと(CAにはこの制限はありません) B. 編成による乗務時間の制限;

① シングル編成:連続する24時間の乗務時間が12時間を超えないこと。但し、国内線では原則1日に8時間を越えないこと

② マルチ編成:連続する24時間の乗務時間が12時間を超える場合。この場合、航空機内に適切な仮眠設備を設けること

③ ダブル編成:基準を設けない

C. 休養時間の原則;

連続の勤務の前の休養時間は、前の乗務時間により以下を予定する;

① 8時間以下の場合:6時間以上の休養

② 8時間を越え12時間以内の場合:12時間以上の休養

③ 12時間を越える場合:24時間以上の休養 D. 着陸回数の制限:一連続の勤務で8回以内 E. 勤務時間の制限:月間平均して週40時間を越えないこと

F_1. 勤務時間の開始;

① 国内線:ブロックアウト時刻の1時間前

② 国際線:ブロックアウト時刻の1時間30分前 F_2. 勤務時間の終了時刻; ① 国内線:ブロックイン時刻の1時間後

② 国際線:ブロックイン時刻の2時間後

G. 地上輸送時間の原則;

① 勤務開始・終了の前後30分

② 地上輸送時間:空港と予め指定された休養施設との間の輸送時間(実輸送時間でなく、別に定める時間)で、勤務時間、休養時間には含めない

H. 所定の休日(常日勤者の土曜日、日曜日、祝日に相当します);

① 1週間に1日以上

② 1暦月8日以上

③ 1暦年119日以上 I. 有給休暇;

① 年次有給休暇:20日

② 夏休:3日

③ 特別休暇:年間平均1日程度を想定

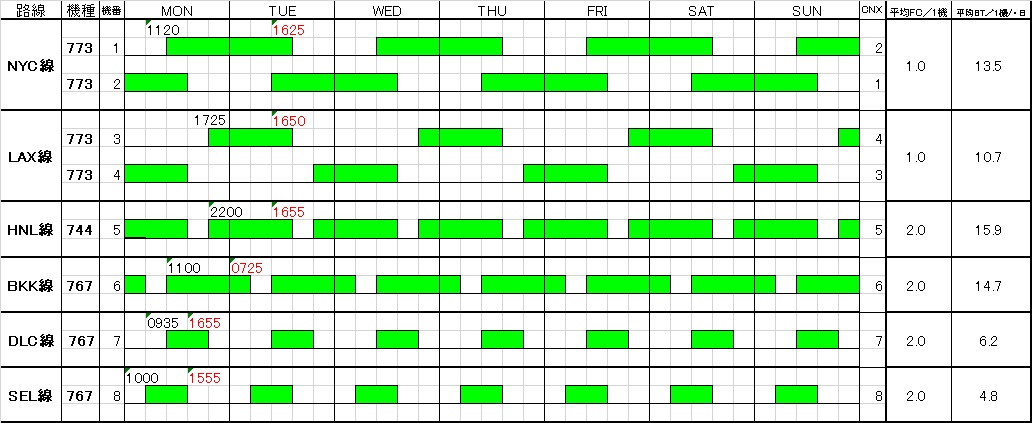

B.国際線の場合

国際線の乗務パターンは発着時刻表を使って計画します。国際線の場合は乗務時間、勤務時間、休養時間、乗務編成、などのルールが複雑なので、分かり易い路線から説明致します。尚、1往復の乗務が完結する(次の往路便に乗務できる状態)までに要する日数を「x日パターン」と表記しています; ① 東京=ソウル線;

C.その他の必要人員

A 及び B で計算した必要人員は、路線運営で直接必要とされる人員数と、法律で実施が義務付けられている定期審査、健康診断、非常救難訓練の実施ができる人員だけです

しかし、長期、安定的、且つ成長を見込んで路線運営を行うには、以下の様な増員要素を見込んで計画を立てなければなりません;

① 追加的な技術教育

② 機種更新に伴う限定変更の訓練

③ 機長昇格訓練

④ 定年退職、死亡退職、等に伴う欠員引き当て

⑤ 臨時便、チャーター便に対する引き当て

⑦ エアラインによっては、組織運営を円滑に行うための管理を担当するパイロットを置くケースもあります。こうしたパイロットは乗務時間をある程度犠牲にして地上勤務を行う必要が発生しますので、その為の引き当て要員が必要になります

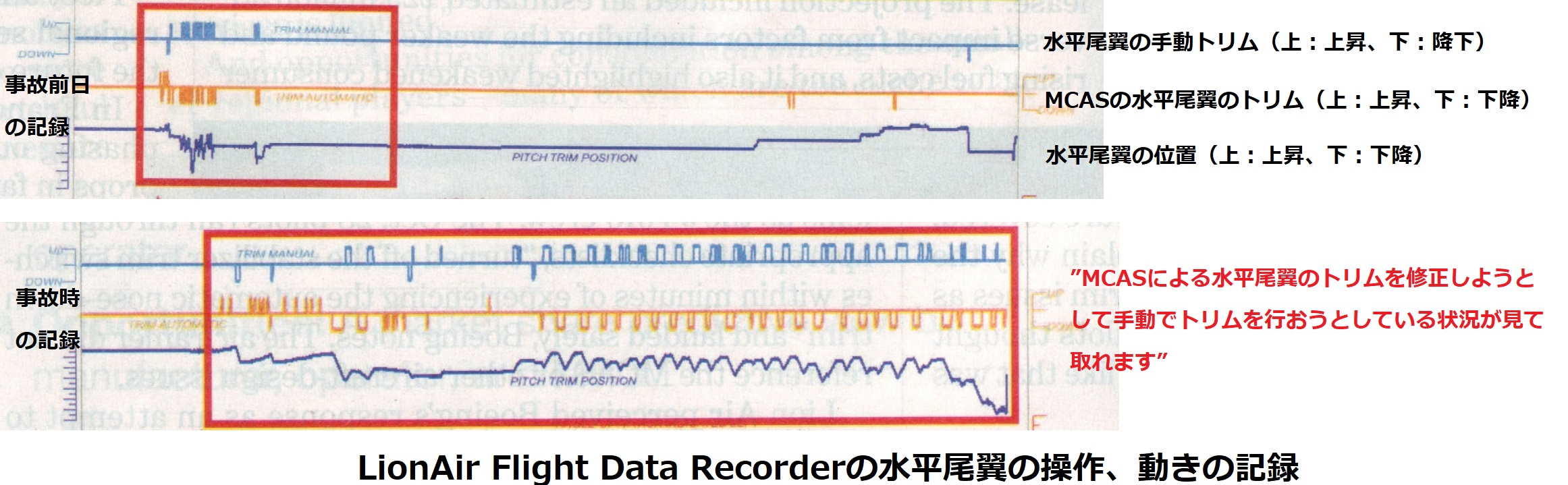

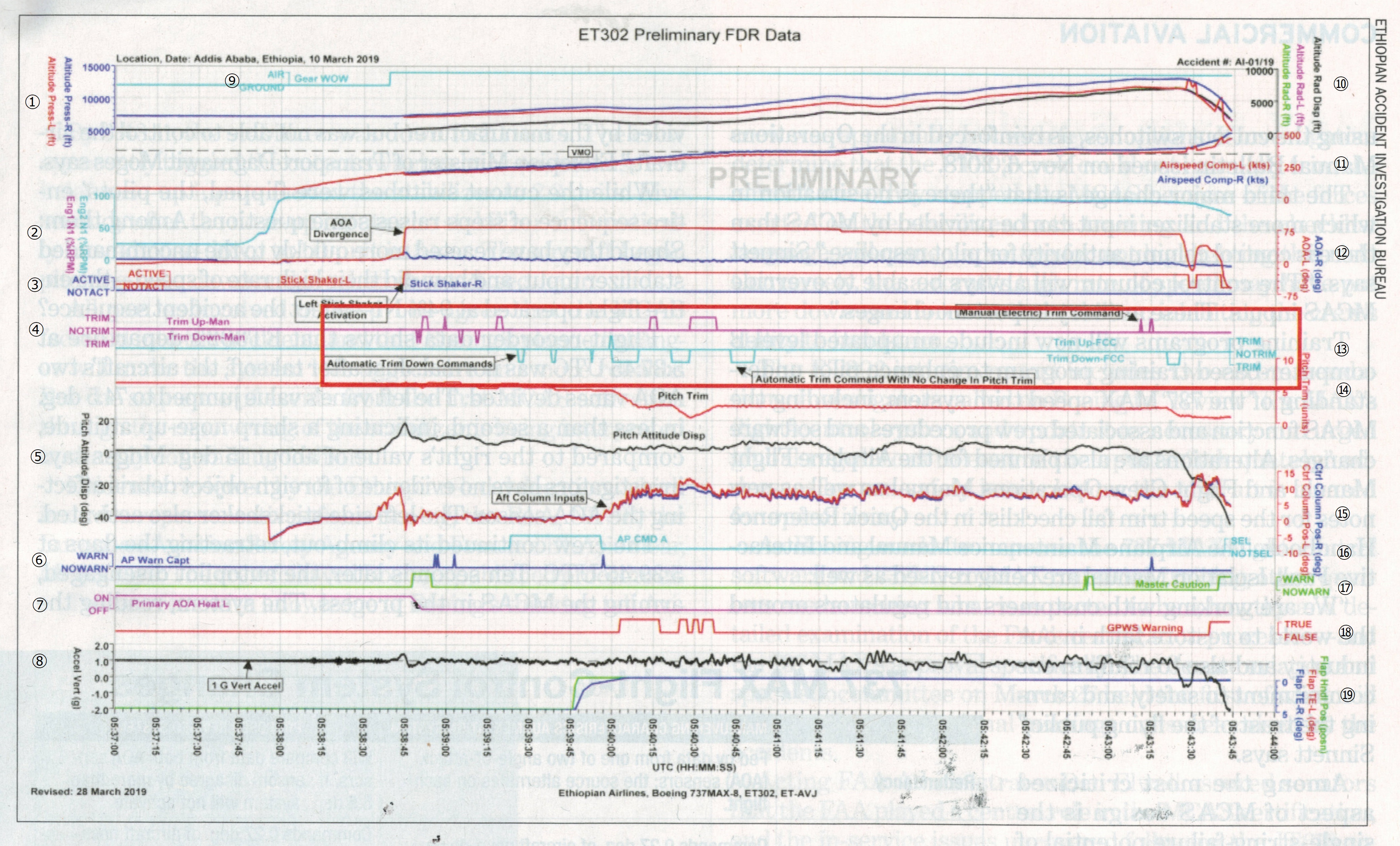

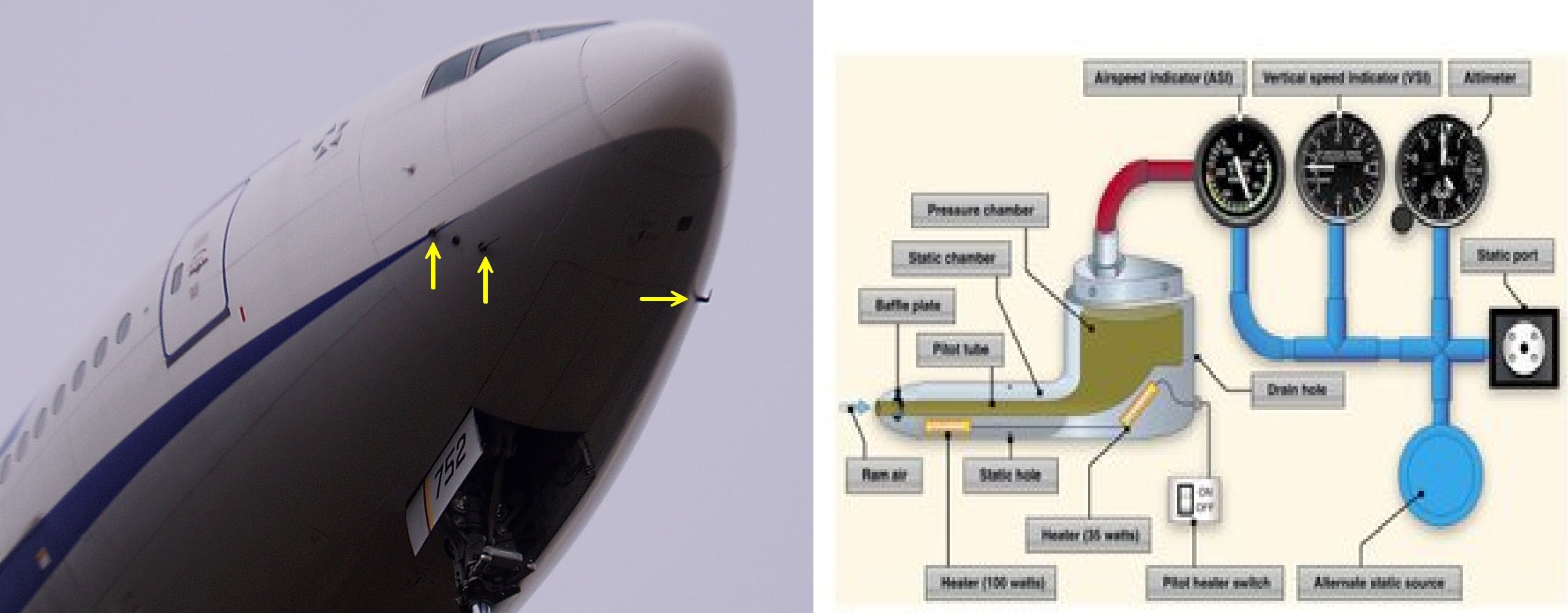

事故原因:回収されたフライトレコーダーの解析から、事故は以下の様なシーケンスで起こったことが分かりました;

① 悪天候で飛行中に3本のピトー管(飛行中の航空機の高度、速度を検出する重要な装備品であらゆる航空機に装備されています。高空で高度、速度の情報が得られなくなると操縦が非常に難しくなります)が凍結し機能を果たさなくなった為、自動操縦が自動的にオフとなった

777型機のピトー管_装着位置と原理

② 休憩中だった機長に替わって操縦していた副操縦士は手動で操縦を始めると同時に失速警報が鳴り始めた

③ 失速の際は本来“機首下げ”の操作を行うべきところ、この副操縦士は、“機首上げ”の操作を行いつつエンジンの推力を上げた

④ 機長が戻って来て「機首を上げるな」と指示したものの間に合わず完全に失速して海面に激突した

また、米国においても実質的に同等の認定の仕組みを持っています。詳しく米国航空法と上記日本の航空法との対応関係を知りたい方はをパイロットに関わる米国の法規制ご覧になってください。また、この資料の中に引用されている「§ xxx」は、米国航空法のセクション番号です。ここに記述されている内容を詳しくご覧になりたい方はCode of Federal Regulationを参照してください

1.パイロットの操縦技能に関する国による認定

A. 操縦技能の認定方法については、航空法第26条、28条、29条、航空法施行規則第42条、43条で以下が定められています;

① 操縦に必要な経験(年齢、資格別の必要飛行経歴)

② 操縦に必要な知識レベルの認定(筆記試験の例:定期運送用操縦士の学科試験)

③ 操縦技術のレベルの認定(実機、シミュレーターによる実技試験)

B. 国が認定する資格の種類は航空法第24条に以下の様に区分されています;

① 自家用操縦士、② 事業用操縦士、③ 準定期運送用操縦士(注)、 ④定期運送用操縦士、⑤ 航空機関士、⑥ 他

また、上記以外に航空法第34条で以下の証明の取得を義務付けています;

① 計器飛行証明:計器飛行、計器航法による飛行(計器飛行以外の航空機の位置、及び進路の測定を計器のみによって行うこと)を行う場合に必要となります

② 操縦教育証明:機長がその業務を遂行しつつ、同乗するパイロットに対して資格取得訓練、限定変更訓練を行う場合に必要となります

(注)準定期運送用操縦士(MPL/Multi-crew Pilot License):これまでのパイロット養成ではまず小型機を単独で操縦するための訓練期間を長く行うことになっていました。しかし、最新の大型旅客機を運航するエアラインでは、副操縦士は機長と業務を分担してミッションを行うことが求められるようになりました。2013年、こうした状況に鑑み、航空法24条が改正され標記 MPL の資格が創設されました。MPL 養成訓練では、訓練の初期段階から機長と副操縦士の二人での運航を前提として行なわれますので、従来の訓練方式に比べ訓練期間が約6カ月以上短縮され、しかもより安全な運航を行なえる優れた副操縦士を養成ができるようになりました。尚、MPLの養成は、現在JAL及びANAの航空従事者指定養成施設(後段に説明があります)にのみ認められています。詳しい内容を知りたい方は国土交通省が作成したMPL技能証明制度についてをご覧になってみて下さい

LAL・MPL第一期生(右席)初フライト_2017年2月27日

C. 航空機の種類、等級、型式別の資格の認定については国土交通省令で以下の様に更に細かく区分されています(資格の「限定」とは、自動車の運転免許が自動二輪、普通、大型二種、等々など種類が分かれているのと同じ様な理由です);

① プロペラ機、タービン機、回転翼機、他、の区分

② 航空機の使用目的による区分

③ 最大離陸重量による区分

D. その他;

* パイロットが航空運送事業の業務を行う場合に、最近の飛行経験、夜間飛行経験などに関し最低限の基準を設けています(航空法第69条 & 国土交通省令で定められています)

2.パイロットの健康状態に関し国による認定を行うこと

パイロットが操縦を行うには航空身体検査証明を取得しなければならないことが航空法第31条、航空法施行規則第61条の二で定められています

A. 航空身体検査証明の種別

① 第一種:定期運送用操縦士、準定期運送用操縦士、事業用操縦士、航空機関士、他

② 第二種:自家用航空操縦士、他

B. 国が指定した病院において定期的に健康診断を受けること

C. 航空身体検査証明の有効期間は航空法第32条、及び航空法施行規則第61条の三で、原則1年と定められています。但し、60歳以上(加齢乗員ともいいます)の定期運送用操縦士は6ヶ月に一度と定められています

上記 A~C の詳細について知りたい方は、(財)航空医学研究センターのサイト(航空身体検査証明とは)をご覧になってください

D. 健康診断においてチェックすべき項目と、合否の判定基準については、航空法施行規則第61条の二に定められています。具体的な検査項目をご覧になりたい方は、最も厳しい検査内容となっている(第一種航空身体検査証明書の検査基準)をご覧になってください。恐らく、中年以上の方は、この基準を満たす為には健康状態維持に相当努力しなければならないことがわかると思います!

また、米国の規定をご覧になりたい方は(米国の身体検査証明書の検査基準)をご覧になってみて下さい。概ね日本の航空法と考え方は同じなのですが、昨今米国において社会的な問題となっている薬物依存症に係る規定は、極めて具体的に判断基準が明示されていることが分かります

3.機長の役割につき国の基準を定め、エアラインに実行せしめること

航空運送事業の用に供する航空機を操縦するパイロットの内、安全運航に最終責任を負う機長については、航空法第72条において、その知識及び能力の審査を行うこととしています。また、航空法施行規則第163条で、その知識及び能力の具体的な基準を定めています;

機長の知識及び能力の審査

① 審査の対象:5.7トン以上の航空機、または9.7トン以上の回転翼機(ヘリコプターなど)を使って航空運送事業を行う機長

② 審査は口述審査(所謂“口頭試問”に相当)と実地審査(認定に係る航空機と同じ型式のシミュレーターを使用)で行います; <運航に係る審査の具体的な内容>

* パイロットが行う航空法第73条の二に基づく飛行前点検(Pre Flight Check)について

* 出発・飛行計画変更に係る運航管理者(Dispatcher)の承認事項について

* 他の乗務員(含むCA/客室乗務員)に対する指揮・監督について

* 安全阻害行為の抑止、危難の場合の措置、他の安全管理事項について

* 通常状態、及び異常状態での航空機の操作及び措置について

③ 上記審査は、航空法施行規則第164条の二に基づき、年一回実施することになっています。但し“通常状態、及び異常状態での航空機の操作及び措置”については年2回の審査を実施する必要があります ⇒ 6Month Check Flight

4.パイロットと地上の運航支援を行う人との間で適切なコミュニケーションを図ることに関し国による認定を行うこと

① 通信機器の知識、取り扱いに関わる電波法に基づく航空級無線通信士の資格取得を義務付けています

② 外国での運航を行う場合、航空法第33条に基づき、国土交通大臣が行う航空英語能力証明の取得を義務付けています

5.パイロットが適切な労働条件のもとで働けるように国の基準を定め、エアラインに実行せしめること

航空法第68条、及び航空法施行規則第214条に基づき、エアラインに乗務割の基準を定めることを義務付けています

① 運航規程に乗務割の基準を定めることを義務付け、運航規程を認可項目としています。運航規程に関する詳しい説明は(2_航空機の安全運航を守る仕組み_全体像)の「4.運用段階、(8)」をご覧になってみてください

② 航空法施行規則第175条で、乗務割の基準には以下の項目が含まれていなければならないとしています;

*乗務時間の制限は、1暦日又は24時間(国際線など時差がある運航を行う場合)、1歴月、3ヶ月、1暦年当たりそれぞれの限界時間を設定しなければならない。

*疲労により航行の安全を阻害しないような乗務時間、その他の労働時間が配分されていること

尚、それぞれの限界時間の具体例(エアラインによって異なる)については、乗員計画(パイロット、CA/客室乗務員)をご覧になってください

X. 外国人パイロットに係る例外措置

昨今、パイロットの絶対数の不足、パイロットに係る諸経費の削減、パイロット養成期間の短縮、事業計画の変動に対する迅速な対応、などの目的で外国人パイロットが多く導入さています。彼らの保有している資格は欧米先進国で発行されたものであり、この資格では日本の航空法の下では飛行できないことになります。従って、これを短時間で日本の資格に切り替えるために、以下の様な例外措置を設けています;

① 国際民間航空条約(ICAO)締約国の政府が発行した資格を有する者は、国内航空法規に関わるものを除く学科試験、及び実地試験の全部又は一部を行わない

② 取得できる日本の資格:技能証明、技能証明の限定の変更、計器飛行証明、航空英語能力証明

1.独立行政法人航空大学校 航空大学校は、航空法施行規則第50条の二で、国に替わって以下の資格を付与することができることになっています。尚、この学校は独立行政法人となっていることから分かるように、1954年に国策で設立され、訓練学生の授業料負担の軽減、エアラインのパイロット養成費用負担の軽減、その他のパイロット・ソースの確保、などの役割を果たしています。現在の募集定員は108名、訓練期間は2年間となっています;

① 自家用操縦士、事業用操縦士の技能証明

② 技能証明の限定

③ 計器飛行証明の実地試験

④ 航空英語能力証明に関わる学科試験

2.航空従事者指定養成施設 エアラインのパイロット訓練部門、民間のパイロット養成施設、大学のパイロット養成コース、などを対象としています。航空法施行規則第50条に当該施設の認可に関わる国のチェック項目は以下の様に具体的に示されています;

① 教育・訓練に必要となる教官(実技指導を行うパイロット、操縦に必要となる知識に係る教官)、及び技能審査員の履歴、航空従事者としての資格が適正かどうか

② 教育・訓練のための施設、教育・訓練の内容・方法、技能審査の方法が適正かどうか

③ 教官が必要数以上配置されているかどうか

④ 技能審査に必要な技能審査員、訓練に必要となる航空機、シミュレーター、その他の機材、設備を利用できる状態になっているかどうか

⑤ 訓練・教育施設としての適確な運営の為の制度が定められているかどうか

上記を踏まえたうえで、以下の認可行為を行うことを施設ごとに指定します;

① 自家用操縦士、事業用操縦士、準定期運送用操縦士、定期運送用操縦士、航空機関士の資格付与

② 航空機種の限定は、実地試験に使われる航空機の機種で決まります

③ 計器飛行証明の付与

3.指定本邦航空運送事業者、査察運航乗務員

航空法第72条に基づき、国は航空運送事業を行う機長の知識及び能力を審査することになっていますが、「指定本邦航空運送事業者」の認可を得たエアラインについては、エアラインが自社の機長の審査を行う者を指定し、国がその者の適格性について審査を行った上で「査察運航乗務員」として指名し、国が行う審査をその者に代行させることが出来ます

この査察運航乗務員の適格性についての審査は、航空法施行規則第164条、165条に基づき以下の項目のチェックを行うことになっています。審査は年一回行われます;

① 書面審査、口述審査、実地審査

② 組織、訓練体制、訓練方法、訓練施設が適切であること

③ 査察操縦士の審査に関わる権限の独立性が確保されていること(⇔審査される機長の合否判断は、あくまで国土交通大臣に替わって行っている)

安全運航に最終責任を負う機長については、既に述べた様に航空法に基づく重要な任務を遂行する必要があり、大手エアラインでは、法で定められた飛行経験(資格別の必要飛行経歴)、定期運送用操縦士資格の取得(参考:定期運送用操縦士の学科試験)の他に以下の様な要素を加味して機長養成を行っています;

① 機長業務に相応しい人格・識見を有していること

② 機長業務に相応しい操縦技能、知識を有していること

③ “Senioroty”の基準を満たしていること

“Senioroty”の基準とは:入社順、資格取得順、などで機長になる機会を与えること。一般に労働組合などとの間で労務上の問題を起こさないようにするための基準であり、法に基づく厳格な基準ではありません

1.使用する空港の制約;

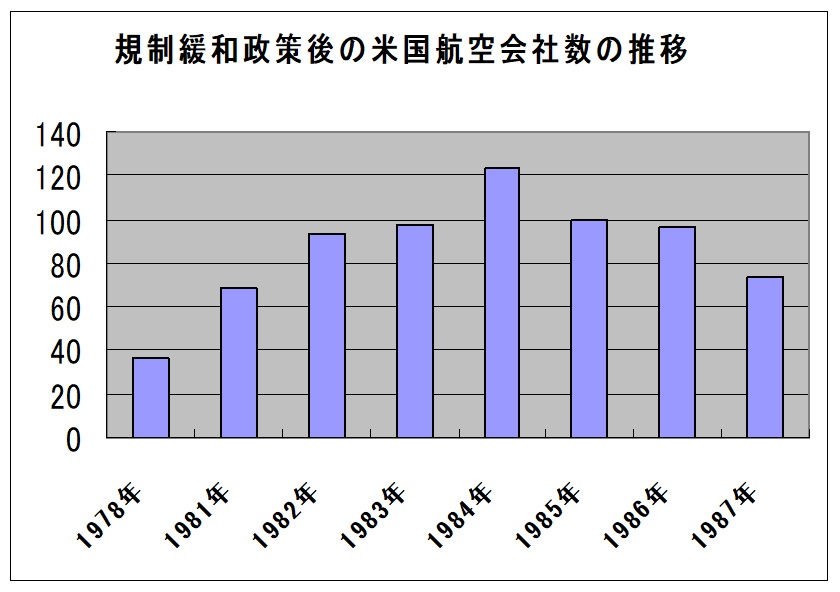

① 発着枠:空港の滑走路の数、管制官の人数、空域の制約(近傍の空港が使用する空域の制約、軍の訓練空域の制約)などにより、空港ごとに最大の発着回数が決められています。混雑空港については各エアライン間で公平さが要求されるために必ずしも要求通りの発着枠を取得できるとは限りません。お客様の利便性を考慮し、既に運航している定期便の発着枠の既得権は原則守られますが、1990年代に政策的に規制緩和が行われた時代には、新規航空会社の参入を進めるために、新規枠の配分を新規参入エアラインに優先的に配布されました。尚、規制緩和にについて詳しく知りたい方は(航空規制緩和の歴史)をご覧ください。また最近話題になっている羽田空港の発着枠の政策的な方向性について詳しいことを知りたい方は(羽田空港発着枠の検討課題と現状_国土交通省)をご覧ください。尚、発着が特定の時間帯に集中しない様に1時間あたり、場合によっては3時間当たりの最大の発着回数にも制限が加えられることもあります

羽田空港_夜間

② 運用時間帯:日本では、地方空港は概ね夜間は使用できません。また主要空港である成田空港、大阪国際空港(伊丹空港)では周辺住民の騒音対策として夜間の発着が禁止されています(日本の各空港の運用時間帯の情報については国交通省の(空港情報一覧)をご覧ください ③駐機スポット:航空機を駐機させるにはかなり広い面積が必要であり、ランプエリアを十分に確保できない空港は、駐機スポットの数の制約から他に乗り入れているエアラインとの発着時刻の調整が必要になることがあります ④ CIQ:国際線を運航する場合は、空港に於いて税関(Customs/財務省管轄)、出入国管理(Immigration/法務省管轄)、検疫(Quarantine/人間の検疫は厚生労働省管轄;動植物の検疫は農林水産省管轄)を行う必要があります。管轄する部署の配置人員が十分に確保できない場合、遅延が発生する可能性があります(繁忙期における臨時便の運航、など)

2.航空機の地上停留中の作業に係る制約 ① 機内清掃とシートポケット内容物の補充する作業:航空機がスポットに入ったあと、お客様が降機を終わってから作業を開始し、次の出発便のお客様が乗機を始める迄に作業を終わらなくてはなりません

Cabin Cleaning

② ケータリング作業(飲食材料の補充):飛行中にお客様に提供される飲み物や食事を搭載します。国内線にあっては飲み物を中心とする補充で済みますが、15時間程度の飛行時間となる長距離路線を運航する場合には、各種飲み物の他に、メインとなる食事2食分と朝食などの軽食を搭載することとなり、かなりの量になります(⇒機内のスペースの確保⇒旅客席数の減)

Catering・Cargo Handling

③ 貨物の取り卸し・搭載作業:現在エアラインで使われている大型の航空機には相当量の貨物搭載が可能であるため、お客様の手荷物以外にも多くの郵便物や貨物が搭載されており、発着毎にこれらの貨物の取り卸し・搭載作業が行われています

② 客室仕様;

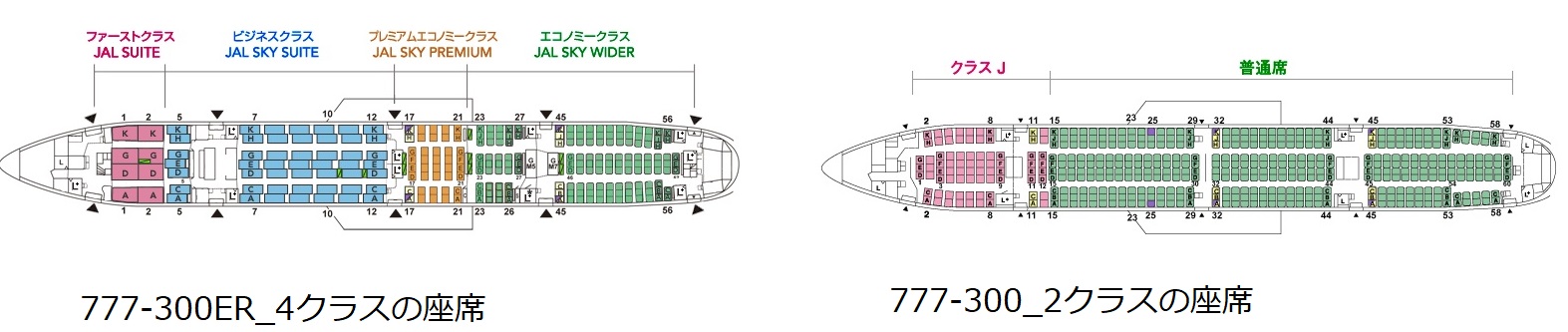

客席と旅客サービスに必要となる装備は「客室仕様」と呼んでいます。長距離型の客室仕様の場合、席数を減らして飲食物提供に必要なスペースを設けるため、座席数がかなり減ってしまいます。777の長距離型と短距離型の客室仕様の違いを日本航空のサイトからコピーしたものが下図です。長距離型は、飲食物の収納、飲食物提供の準備作業のための大きなスペース(Galleyと呼んでいます)が設けられていることが分かります;

① 日本航空の羽田発着のサンフランシスコ線のJL002便は、出発時刻は19時50分、サンフランシスコ到着は現地時間13時10分になります。その後2時間40分サンフランシスコ空港に駐機して、帰りのJL001便は現地時間15時50分にサンフランシスコを出発し、翌日の19時に羽田に到着いたします。つまりサンフランシスコを往復するのに足掛け2日かかります(飛行時間は20時間30分)。従って、このサンフランシスコ線を毎日飛ばすためには航空機が2機必要になります。一方、この路線引き当ての2機の航空機のうち1機は、毎日朝から19時50分まではこの航空機には空き発生しています。この空きを使って羽田=上海線(JL81便/羽田発09時20分⇒JL82便/羽田到着16時45分:往復飛行時間は6時間)を運航させることができます。サンフランシスコ線だけを2機で運航した場合、航空機1機・1日当たりの稼働時間は10時間15分にとどまりますが、これに上海線を組み合わせることによって13時間15分に向上させることが可能となります( ⇒ 更に上海線引き当ての航空機はいらなくなります)

ただ、注意しなければならないことは、客室仕様は、当然基幹路線であるサンフランシスコ線が優先されますので4クラス仕様、一方上海線(通常2クラス(Executive Class、Economy Classで販売している)は販売可能な客席数が少なくなります。また最大離陸重量が大きいので着陸料、航行援助施設利用料が高くなりコスト面でもややマイナスになります

航空機の稼働向上策

② 羽田に駐機する国内線は、地方空港の運用時間帯の制約で、概ね22時頃までに到着しています。翌日の羽田出発便も地方空港の運用時間帯の制約、お客様の利便性の関係で8時過ぎまで空いている航空機もあります。私が航空機運用の担当だった時代、この空きを使って国内線機材によるグアム線(往復飛行時間:7時間30分)の運航を行っていました。この夜行便の対象は学生さんなど若い人が往復とも機中泊とすることで滞在費を節約できるメリットがあり、結構利用されていました

ただ、注意しなければならないことは、客室仕様の他に、国内で使われる航空機の燃油費には燃料税(26円/1リットル;沖縄、離島路線などでは減額されています)が掛かっているのに対し、国際線で使われる航空機の燃料は無税となっております(ICAO CHAPTER 4:詳しくは条約・航空協定の歴史参照)ので、この燃料の課税処理の為に税関当局の承認が必要となることです

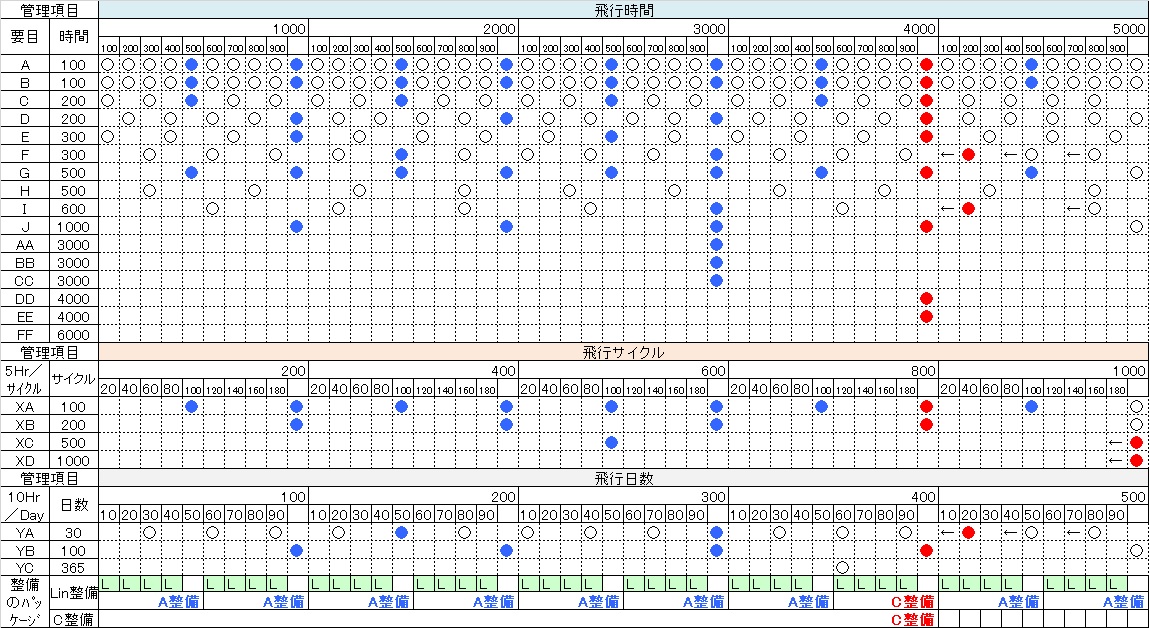

上表で「C整備」と呼ばれている整備パッケージは作業量が非常に大きい整備パッケージで格納庫内で1週間から2週間かけて行うことが普通です(4から5年に一度計画される大きな改修を実施するための整備パッケージは1ヶ月位の期間が必要です)。「A整備」やそれより短い間隔で行われる整備パッケージは、通常数時間から15時間くらいの短い停留時間で実施されることを想定しています。つまり、航空の稼働を下げることなく、定期便が到着して次の出発までに作業を終えるのが原則です ① A整備を実施するための航空機の運用;

A整備は定期便の間の夜間の駐機中に行うと言っても、抱き合わせに行われる改修作業や、検査中に発見されたトラブルを処理するためにある程度余裕を持った停留時間を予め確保しておく必要も発生します。この場合、「A整備」を予定している航空機については、早めに到着する便を割当て、翌日の出発便についても、できる限り遅く出発する便を割り当てることなどが考えられます

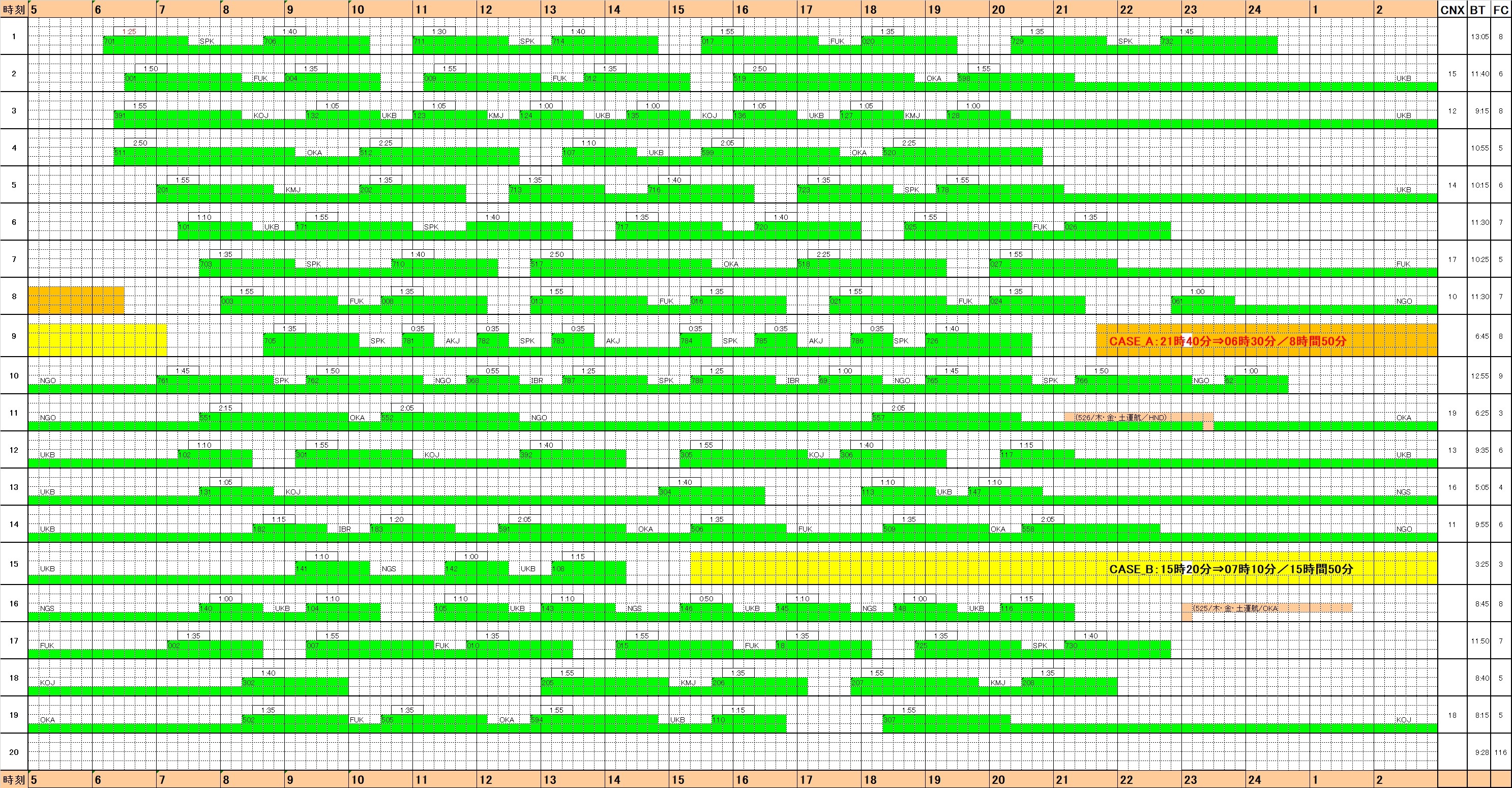

以下の図は、とある航空会社の過去のダイアグラムから作成した「機材パターン」と呼ばれるものです。整備を主に行う空港(整備基地とも呼びます;下図の各行の下の線が羽田駐機を表します)で整備計画を立てるときに使われるものです(CASE_Aの場合は8時間50分、CASE_Bの場合は15時間50分の整備機会が確保できることが分かります);

整備機会の検証

尚、「A整備」の実施時期は、前回「A整備」からの累積飛行時間が実施期限(整備パッケージの表の場合、仮に500飛行時間にしています)を超えることは航空法上許されませんが、余りに余裕をもって計画すると、A整備の実施回数が増えることとなり、できるだけ実施期限近くで実施することが整備コストの面で有利になります。因みに[実際に「A整備」を実施した時の累積飛行時間]÷[実施期限]を「Check in Rate」と言います。例えば400飛行時間で「A整備」を実施したとすれば、この時ので「Check in Rate」は0.8となります(←航空機の運用を行っているプロから見れば「計画が甘い!」と言われるかもしれません!)

② 「C整備や大きな改修作業」を実施するための航空機の運用;

こうした大きな作業は、航空機を1週間から1ヵ月程度停留させて格納庫内で大人数をかけて行う作業となります。自社で整備を行う場合、格納庫を必要数持っている必要があると同時に、この作業に必要となる多数の整備士を確保していなければなりません。従って、航空機の稼働を高めると同時に、格納庫と多数の整備士の稼働を高める必要が同時に発生します

このやや複雑な問題を解くには、問題自体をシンプルにして考えるのが分かり易いと思います。仮にこのエアラインが20機保有していたとすれば、既に述べた通り、その内の19機が毎日稼働し、残り1機分は入れ代わり立ち代り「C整備や大きな改修作業」を実施していると考えてよいということになります。その場合格納庫は1棟あればよく、この種の大きな作業に必要な人員も1機分で良いことになります(これを「C整備や大きな改修作業」の「生産ライン」といいいます)。従って、航空機の運用で考えておくべきことは、それぞれの「C整備」の実施時期をできるだけ高い「Check in Rate」を守りつつ、2機が重ならない様に計画することになります

③ その他の稼働向上の方策;

整備要目と整備パッケージの関係は、「整備要目と整備パッケージの関係」の表をよく見れば分かるように、整備期限(飛行時間、飛行サイクル、飛行日数)を守らなければならないならないのは、それぞれの整備要目です。整備パッケージは、エアラインが自社の航空機の運用に便利なように組み合わせを考え、航空当局に申請し認可を得たものに過ぎません。それぞれの整備要目を期限内に確実に実施する体制さえ構築できれば大きな整備パッケージで整備を行う必要はありません

*事例1:私が日本航空の航空機運用の担当であった時代、B767の「C整備」要目を二分割して運用したことがあります。このケースでは目立った効率向上が得られなかったため、数年で運用を止めてしまいました

*事例2:サウスウェスト航空では、1990年代に私が同社を視察した時には、「C整備」を4分割した整備パッケージを作り、それぞれのパッケージを1日プラスアルファで自社で実施していました。B737という小さな航空機であり、且つ数百機の単位で保有していた為と考えられます

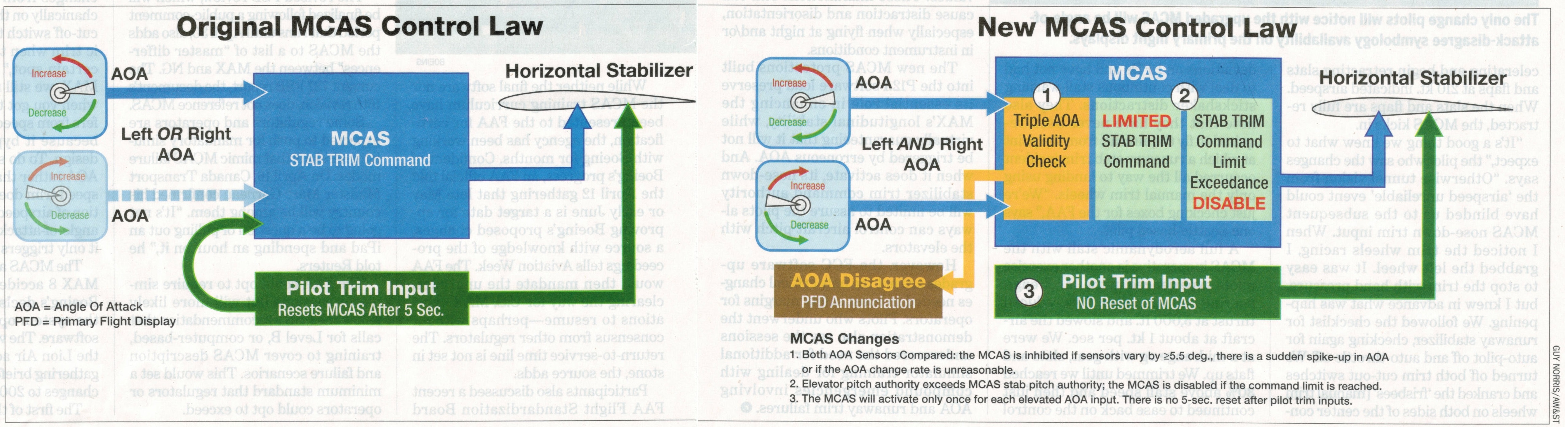

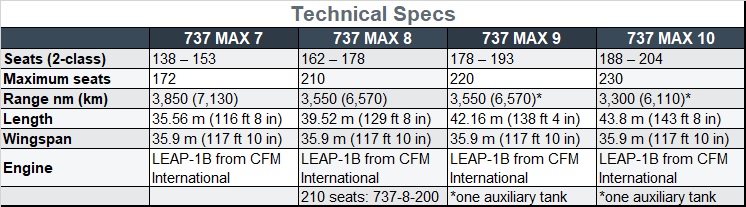

多くの航空会社が導入しつつあり、導入する各社は今後の路線便数、航空機材計画の中心的な役割を果たすことが予定されており、今回の飛行禁止命令は全世界で注目されています。また、日本国内でも2020年からANAが30機の導入を計画しています。新聞等での報道もありますが、最近入手したAviation Weekの記事に現在までの事故の解析及びボーイング社が考えている対策が載っていましたので概略ご紹介をいたします(詳しく知りたい方は”B737MAX Accidento Chaos_25MAR’2019 Aviqtion Week & Space Technology“をご覧ください。尚、上表”Technical Specs”を含め、ボーイング社のウェッブサイトからも必要な情報を転載しています

事故の概要

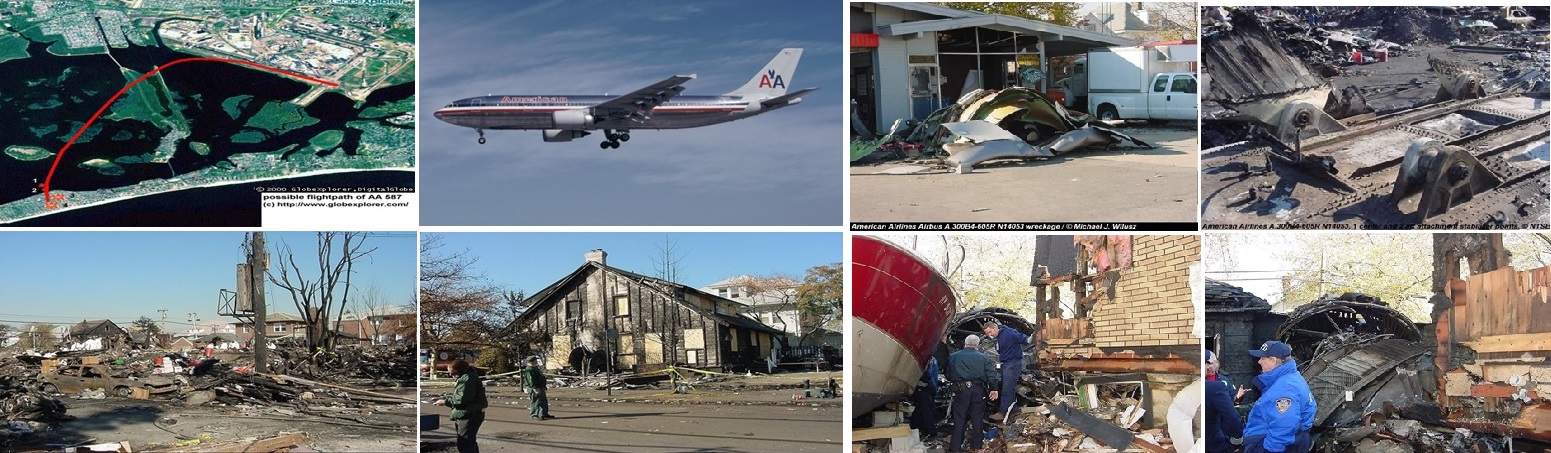

1.ライオンエア610便墜落事故;

ライオンエアの事故機と墜落までの飛行ルート

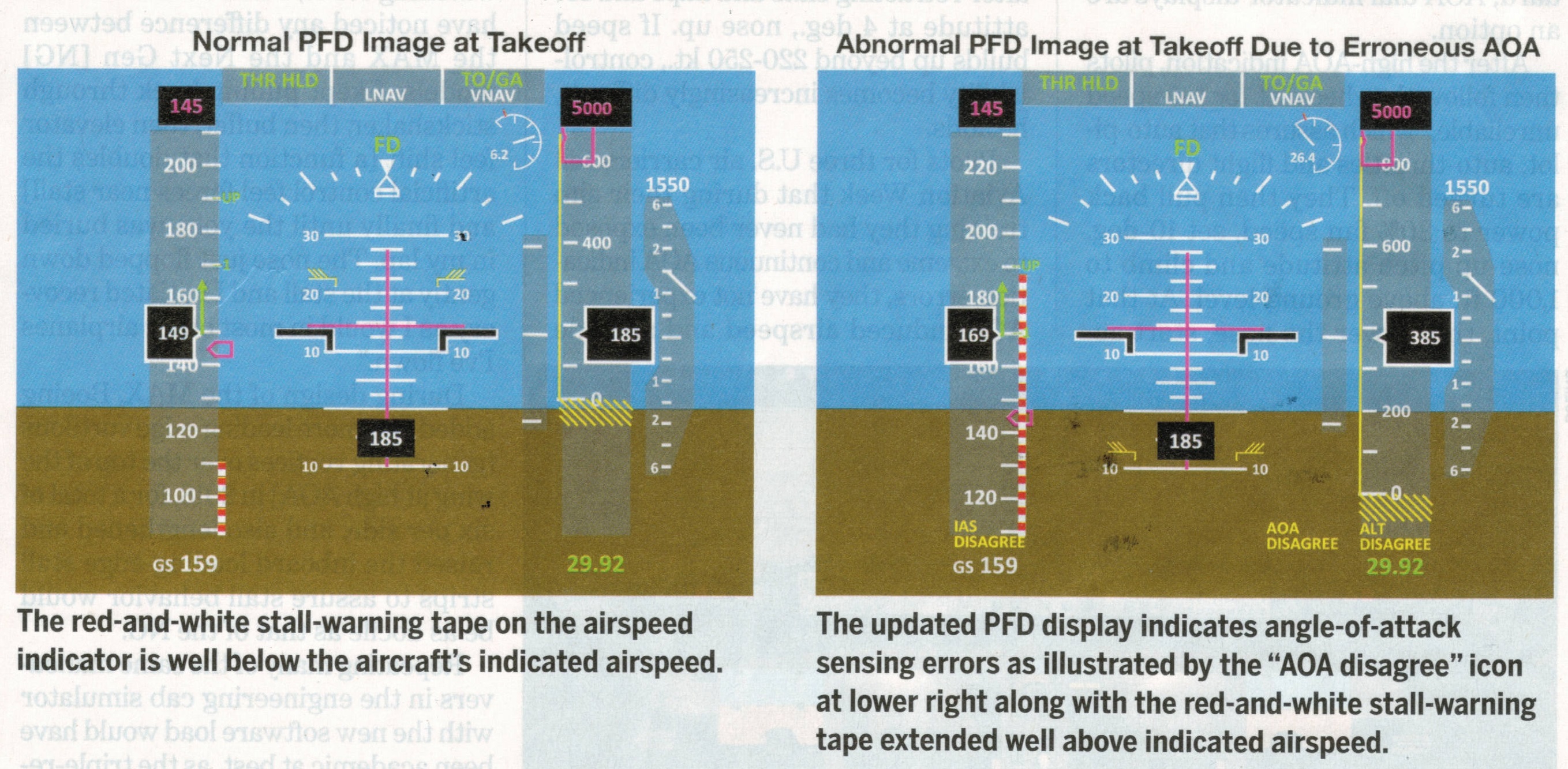

2018年10月29日午前6時20分、ジャカルタ郊外のスカルノ・ハッタ空港を離陸したB737MAX(2018年8月受領)は、離陸後約10分で消息を絶ちジャカルタ北部の海上に墜落、乗員・乗客189名全員が死亡しました。墜落付近の海域で、Flight Data Recorder(パイロットによる航空機の操作や機体の位置、気圧高度、速度、など機体の運動状態、その他多くのデータを記録しています) と Cockpit Voice Recorder(操縦室内の会話を記録しています)が回収されています。インドネシア航空当局から、「①Flight Data Recorder からの情報で機体のAOA(迎え角:以下 AOAと表記します;Angle of Attack)センサーのデータが左右で20度食い違っていたこと、②副操縦士から管制官に飛行高度を確認するように要請があり、飛行制御に問題があるとの報告があったこと」が発表されています

AOA(迎え角)とは・センサーの位置

2.エチオピア航空302便墜落事故;

エチオピア航空機と事故現場

2019年3月10日午前8時38分、アジスアベバのボレ国際空港を離陸したB737MAX(2018年11月受領)は約6分後に墜落し、乗員・乗客157名全員が死亡しました。墜落機のパイロットは、墜落数分前に管制官に対して運航上のトラブルを報告し、空港に引き返す許可を求めていました。墜落現場付近で、Flight Data Recorder と Cockpit Voice Recorder が回収されており、エチオピア航空当局からの依頼でフランスが解析を実施しています

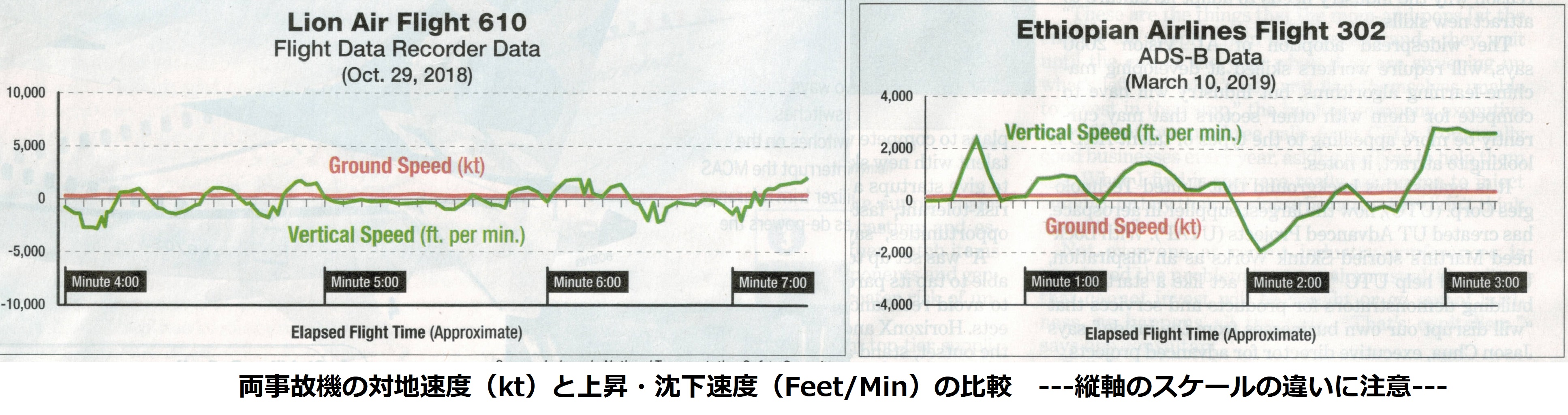

事故機の飛行記録から事故原因を推定する

両事故機の対地速度と上昇・沈下速度の比較

上表は、ライオンエアの事故については、回収されたFlight Data Recorder から得られたデータを使用していますが、右のエチオピア航空の事故については、ADS-B(下記”参考1”参照)というシステムから得られるデータを使用しています。尚、上表で比較を行う場合、縦軸のスケールが違うことに注意してください

上表で明らかなように、墜落前の両機の飛行状況は非常に似通っています。また離陸直後の速度が低い状況下で短周期で上昇・沈下を繰り返しており、極めて不安定な飛行状態であったことが分かります

1.Flight Data Recorder、Voice Recorder の解析を担当しているエチオピア航空当局(ボーイング社、FAA/連邦航空局、NTSB/連邦事故調査委員会、EUの航空当局、フランスの航空当局も協力して事故調査を行っています)は、事故機のパイロットはボーイング社のマニュアル通りの操作を行っていたと述べています(⇔この件は、ボーイング社による事故の賠償金額に大きく影響するはず)

1944年11月、シカゴで第二次大戦の戦勝国を中心として、52ヶ国が参加して開催された国際民間航空会議(Convention on International Civil Aviation)で合意に至った多国間の民間航空輸送の基本的な取り決めを「シカゴ条約」と呼んでいます。正式名称は「国際民間航空条約」といいます

条約の狙い;

① 航空機の管理システムを確立し、運航の安全確保、航空機の技術的な問題に関する締約国家間の協力を図ること

② 航空運送に関わる以下の2種類の協定の制定を締約国に促すこと

*国際航空運送協定(路線、輸送力に関する協定の締結)

*国際航空業務通過協定(上空通過と技術着陸のみを行う場合の協定 ⇒ この協定を選択する場合は別途二国間協定が必要

Chapter-2(条約締約国の領空における飛行);

① 条約締約国同士では定期便以外の領空通過、技術着陸を事前の許可無く行うことができます

② 定期便については、「国際航空運送協定」、あるいは「2国間協定」がない限り領空通過、着陸を行うことができません

*国際航空業務通過協定:第1及び第2の自由についての取り決め

*国際航空運送協定:第1~第5の自由についての取り決め

③ 各条約締約国は、他の締約国による自国内地点間の運航、運送(カボタージュ/Cabotage ⇔ 国内運航の権利)を行うことを拒否することができます。但し、全ての締約国に対し等しい例外許可条件を設ければ許可することが可能

④ 使用する空港を指定することができます

⑤ 貨物・旅客の出入国管理・通関・権益に関する法規は当該国のものを遵守しなければなりません

⑥ 航空に適用される法規も、航空機の国籍の如何に関わらず当該国のものを遵守しなければなりません

⑦ 料金については自国機と差別することはできません

Chapter-3(航空機の国籍);

① 航空機は登録国の法規に従って登録を受けた国の国籍をもっています

② 締約国全てに対して、航空機の登録情報の開示、及び航空機に登録国の表示を義務付けています

<参考> 航空機登録番号の割当て

航空機登録番号

Chapter-4(航空輸送を促進する手段);

① 締約国は、航空機で使用する燃料、潤滑油、予備部品、貯蔵品、装備品については免税措置を行う義務があります

② 締約国は、航空機の国籍に係らず、遭難した航空機の救援措置を行う義務があります。また、遭難したと思われる航空機の捜索活動に協力する義務があります

③ 締約国は、重大事故(死傷者を伴うもの、航空機、施設に欠陥を示唆するものがあるもの)が発生した場合、ICAOが勧告する方式(ICAO Annex 13:Accident and Incident Investigation)に従って事故の調査を行う義務があります

尚、重大事故が発生した場合、航空機の登録国にも調査に立ち会う権利を付与されると共に、随時調査内容の報告を受ける権利があります

④ 締約国は、ICAOの勧告に従って、国内に空港・無線施設・気象施設・他、の航空施設を作る義務があります

⑤ 締約国は、通信手段・符号・信号・証明、その他運航上の実施方式や規則に関わるICAOの標準様式を採用する義務があります

⑥ 締約国は、航空地図、チャート(例:Aeronautical Charts_USA;ICAO EN-ROUTE CHART_日本)の刊行に際し、国際的な取り決めに協力する義務があります

Chapter-5(航空機が備えるべき要件);

締約国は、航空機を運航する際、以下の書類を常に搭載している義務があります;

① 航空機の登録証明書、② 航空機の耐空証明書、③ 各乗務員のライセンス、④ 航空日誌(ログブック)、⑤ 航空機局免許状

② 搭乗している旅客の氏名、乗機地、目的地を記載したもの

③ 搭載している貨物の積荷目録及び細目申告書(軍需品、軍用機材は搭載してはなりません) Chapter-6(国際標準)

① 航空運送を容易にする為に統一が有用と考えられる事項は最大限の協力を図ること(例:航空機、航空従事者、航空路、等)

② 耐空証明については国際標準に一致しない場合は、その差異の詳細が裏書されること

③ 航空従事者についても国際標準に一致しない場合は、その差異の詳細が裏書されること Chapter-7 ~22 省略

国際民間航空条約・付属書(ICAO ANNEX) の構成

以下は、ICAO理事会で採択された基準や推奨手順のタイトルです。それぞれのタイトルの意味に係る詳しい説明は「ICAO ANNEX_各タイトルの説明」(英語)をご覧ください。尚、それぞれのタイトル毎の内容は相当量あり、ICAOのサイトで出版されています(下記①の例:ICAO ANNEX1 Personal Licensing );

① Personnel Licensing(航空従事者技能証明)

② Rules of the Air(運航上の規則)

③ Meteorological Service for International Air Navigation(航空気象)

④ Aeronautical Chart(航空地図、チャート)

⑤ Units of Measurement to be used in Air and Ground Operation(航空機の運航に必要となる情報の単位)

⑥ Operation of Aircraft(航空機の運航:商業輸送、ジェネラルエイヴィエイション、ヘリコプター)

⑦ Aircraft Nationality and Registration Marks(航空機の国籍及び登録記号)

⑧ Airworthiness of Aircraft(航空機の耐空性)

⑨ Facilitation(国際空港に必要とされる施設、機能)

⑩ Aeronautical Telecommunications(航空通信)

⑪ Air Traffic Service(航空管制)

⑫ Search and Rescue(行方不明機の捜索・救難業務)

⑬ Aircraft Accident and Incident Investigation(航空機事故調査)

⑭ Aerodromes(飛行場)

⑮ Aeronautical Information Services(航空情報業務)

⑯ Environmental Protection(環境保護)

⑰ Security-Safeguarding International Civil Aviation Against Acts of Unlawful Interference(セキュリティー対策)

⑲ Safety Management(安全管理)

バミューダ協定;

第二次世界大戦終了後の1946年、戦勝国であるものの戦災で経済が破綻状態となってしまったイギリスと、戦勝国で唯一実質的に戦災が無く、経済が絶好調であった米国との間で、シカゴ条約の下で最初の航空交渉が行われ、両国の間で二国間航空協定が締結されました。交渉が大西洋上のイギリス領バミューダで行われた為、通称「バミューダ協定」呼ばれています

この協定は、以下の基本的な権利関係をベースとしているため、以後の二国間航空協定の見本となりました;

① 互恵平等の原則

② 運航路線、便数の相互指定

③ 運航する航空企業の特定(指定航空企業)

協定の中で取り決めが行われる主な内容;

① 参入路線、便数:経済力や国土の大小、人口の多寡に関わりなく均衡が図られることが普通です

② 運賃:両国の認可が必要な場合が多い(基本的に発地国建てであるため、為替の変動により内外価格差ができます)。また、IATAの協定運賃(詳しくは「エアラインの営業とは」をご覧ください)を採用する場合もあります

③ 路線運営を行う航空会社:両国で同数の航空会社を指定する(“指定航空企業”)ことが多い

* 航空自由化(オープンスカイ)とは、上記の参入路線・便数、運賃、路線運営を行う航空会社、などの制限を撤廃することです

その後、2011年12月1日に、翌年3月末日からの夏季スケジュール以降、以下の内容で合意し、大幅な自由化が図られました;

1.日本側企業に係る運航の枠組み;

① シベリア上空通過便に係る制約の大幅緩和(通過便数の大幅拡大など)

② コードシェアの大幅拡大(あらゆる種類のコードシェアを可能とする;コードシェア便数の上限撤廃)

③ 日本・ロシア間の中間地点の設定(ロシア内の経由地)

2.ロシア側企業に係る運航の枠組み;

① 成田路線のロシア側輸送力の拡大

② 日本側の①~③をロシア側にも設定

【合意の概要】

1.日中間の段階的なオープンスカイの実現

① 北京及び上海、成田及び羽田を除く、日中間輸送のオープンスカイ(航空自由化)の実現(合意時に直ちに実施)。

② 上記4空港に係る航空自由化については引き続き検討。

③ 北京、上海、成田関連路線の増便に適切に対応できるよう枠組みを拡大(合意後直ちに実施)する。

2.羽田路線の増便

(1)羽田空港の昼間時間帯

① 2013年3月末から下記を実施

・羽田=上海(浦東空港/上海中心部に近い空港):日中双方2便/日ずつ。但し、将来的に上海(虹橋空港)の国際枠が増加する場合には、上海(浦東空港)から上海(虹橋空港)への振替が可能

・羽田=広州:日中双方2便/日ずつ

② 国際線の発着枠が3万回から6万回に増加する段階から下記を実施

・羽田=北京:日中双方2便/日ずつ

<法規制上の位置付け> エアラインビジネスは主として航空法(詳しくは“航空法抜粋”参照)の適用を受け、航空運送事業として、以下が義務付けられています;

① 輸送の安全確保の責任

② 運賃、及び料金の設定と国土交通大臣への届け出(認可ではない!)

③ お客様とエアラインの権利・義務関係に係る運送約款(例:ジャル国内線運送約款;ジャル国際線運送約款)を定め、国土交通大臣の認可を受けること

④ 国土交通大臣への事業計画の届け出と実行の責任

1.DC8/B707/B727の時代(1960年代まで)

① この頃、航空券の販売は航空会社自らが実施していました。従って、お客様の利便性を確保するため、日本国内や海外の主要都市、主要ホテルには大きなコストをかけてエアラインのチケッティング・カウンターを設置していました

② クラス別の正規運賃が主流であったため、 実収単価は非常に高く、搭乗率(Load Factor)は多少低くても採算がとれる環境にありました

③ 国際線の運賃は、多くの主要な航空会社が加盟する国際民間航空連盟(IATA“International Air-Transport Association”)の協定運賃であり、航空会社間の価格競争はそれほど厳しいものではありませんでした

④ この時代、ビジネスのお客様が主流であって、観光は限られた人の贅沢なものとされていました

4.厳しいリストラの時代(1990~2,000年代)

1990年代、日本経済はバブルが崩壊し未曾有の危機に直面しました。航空需要も低迷し、航空ビジネスは以下の様な対応策で再構築を行うことを迫られることとなりました;

① 航空機の “ダウンサイジング/Down Sizing”;

B747、MD11サイズの航空機を運航している路線を、より小さなサイズの航空機(B767/200~250人)で運航することを意味します

この時期に経営企画室にいた私は、既に大量に購入契約を結んでいたB747-400をより小さい新機種の777に契約を切り替えることに苦労していたことを思い出します

② 人件費コストを削減する為に、外人パイロットの導入、有期雇用CA(客室乗務員)の採用を行う

③ お客様の“囲い込み”を狙ったFFP(Frequent Flyer Program/マイレージ・プログラムとも言います)の導入を行う(⇒ご利用の多いお客様に実質的な値引きを行うことになるので、実収単価の低下を齎すことになります)

3.運賃戦略の実際

価格弾力性という指標は、あくまでマーケットの状況を価格を変数として定性的に説明するものでしかありません

実際の各種運賃(次項参照)の設定や、それらの運賃種別ごとの予約コントロールは; ① 路線毎の需要状況:ゴールデンウィーク、夏休み期間、年末年始などの繁忙期、閑散期、各種のイベント、キャンペーンなどの実施計画、などで大きく変動します

② 路線ごとの供給計画:競合他社の供給計画(想定)と自社の供給計画(臨時便を含む)のバランスにより需給状況は大きく変動します

③ 過去の路線運営に係る経験(暗黙知)

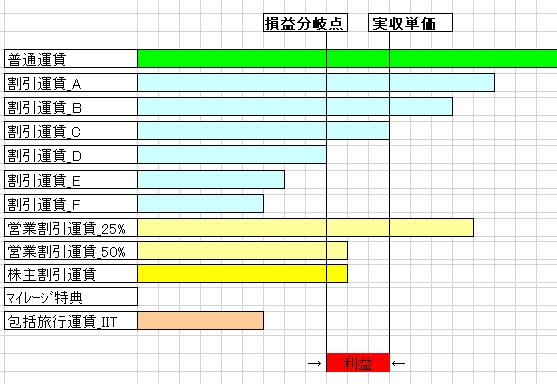

1.エアラインが提供する国内線運賃; ① クラス別普通運賃;

有効期間が長く、予約の変更やキャンセルの自由度が高いという特徴があります。また、緊急に利用エアラインの変更をしたい場合でも、追加的な費用なしに空港での簡単な手続き(“Endorsement”/裏書)で可能なので、ビジネスのお客様などには便利な運賃です

② 割引運賃:

割引率の違いにより、売り出し開始時期、有効期間、予約キャンセルの自由度により大きな差を設けています。エアラインは単価の高い普通運賃に、こうした各種の割引運賃を組み合わせてイールドマネージメントを行っています

<参考>現在の国内線各社の運賃は、以下のように驚くほど多様になっています

*JAL国内線運賃一覧

*ANA国内線運賃一覧

*Skymark国内線運賃一覧

*Airdo国内線割引運賃

② クラス別普通運賃:アライアンス内協定運賃

アライアンス内のエアライン間で協議の上設定される(勿論、二国間の条約、協定で認められることが前提)もので、航空会社独自の多種多様な運賃(キャリア運賃)の設定が可能になっています。ただこの運賃では、アライアンス内のエアライン同士以外の連帯運送は簡単にはできません

③ クラス別普通運賃:二国間協定運賃

二国間の条約、航空協定等で指定された航空会社間が対象となる運賃です。この指定されている航空会社間で協議の上決定される運賃です。勿論、IATA協定運賃の採用も可能となっています

4.旅行会社が提供する運賃;

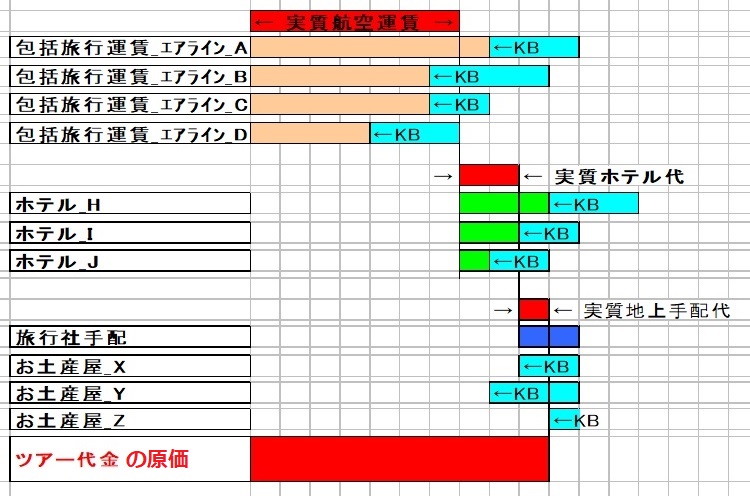

航空会社は、旅行会社にホテル、等の地上手配を組み合わせることを前提とした包括旅行運賃を設定(航空会社による国土交通大臣への届け出が必要)し、一定席数まとめて提供しています

かつては団体での旅行を前提とした「団体包括旅行運賃」として旅行会社に売られていましたが、個人旅行が主流となってきたことから、1994年に個人包括旅行割引運賃(Individual Inclusive Tour Fare/IIT/)の導入が行われ、団体包括旅行運賃は廃止されました <狙い>

航空会社は安い運賃の席を卸すかわりに、お客様を集めるのが難しい閑散期にまとまった席数分の収入が保障されます

一方、閑散期に多くの席を販売してくれる旅行会社には、以下の様なインセンティブ(販売奨励施策)を付加することも行っています;

① 販売席数に応じたキックバック(⇔実収単価が多少下がります)

② 繁忙期の席数割り当て増(⇔繁忙期におけるエアラインの実収入が多少下がります)

このインセンティブによって、旅行会社は席を安い料金で仕入れ、新たな需要を生み出す安い旅行商品を作ることが可能になります。ただこの仕組みは、エアラインにとっては、ある意味航空券の“先物取引”の性格を持っており、実収単価の高い普通運賃のお客様を取りこぼすリスクも孕んでいます。従って、前項で説明した“イールド・マネージメント”を精度高く行うことがが不可欠となります

現在、多くのフラッグ・キャリア(National Flag Carrier/国を代表するエアライン)や大手のエアラインが参加しているアライアンスは、国際線エアライン・ビジネスのやり方を大きく変えたといってもいいと思います。一方、LCCは低価格によってお客様を獲得する戦略なので、通常アライアンスには加盟しません 1.アライアンスの目的

エアライン同士が、以下の様な高品質で共通なサービスの提供を行うことにより、コストを下げ、実収単価の高いビジネス旅客の囲い込みを行う

① FFP(Frequent Flyer Program/マイレージ・プログラム)におけるマイルの共通化(FFP協定)

② 空港での高品質のサービスの提供とコストダウン:空港のVIPラウンジの共有、 空港でのチェックイン・カウンターの相互利用

③ コードシェア便の相互提供による路線網の拡充と自社路線集約によるコストダウン

④ 運賃協定による価格競争力の強化(運賃のプール制、など)

3.アライアンスの枠を越えたエアライン同士の提携

最近、アライアンスの枠を肥えた提携が始まっています

① ワンワールドに加盟しているJALと、スカイチームに加盟している中国東方航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180727_中国東方航空と共同事業

② ワンワールドに加盟しているJALと、スカイチームに加盟しているガルーダ・インドネシア航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180906_日航とガルーダ、共同運航など包括提携を発表

③ スターアライアンスに加盟しているANAとスカイチームに加盟しているアリタリア航空が提携しました。詳しくは以下の日経新聞の記事をご覧ください:180322_ANA・アリタリアと共同運航

<大手エアライン、生き残りの足跡>

米国は、上記のように可能な限り自由競争を原則とする政策をとってきたため、コスト競争に敗れれば、“即破産!”の道を歩むことになります。尚、各社共通で被った強烈な経済的なインパクトは; A.2001年の同時多発テロ以降の航空需要の低迷と燃油費の高騰

でありまた、これを乗り切るために殆どの会社が; B. チャプター11(通称“破産法”;日本では“会社更生法”、“民事再生法”がこれに相当しますが、内容は日本と同じではありません)に基づく再建を米連邦政府に申請しました。米国ではパイロット、CA(客室乗務員)、整備士は極めて強力な職種別組合に加盟しており、労働条件の変更は極めて難しく、これがチャプター11による再建(⇔コスト削減)を目指す原因になっています

また、利益性の高い路線権の獲得、重複する路線の整理統合などの目的で; C. 企業の買収、経営統合を行うケースも目立ちます

1.昭和45年閣議了解(1972年7月1日/主に参入規制)

① 日本国内航空と東亜航空を合併させ、東亜国内航空を発足させる。この会社には当面ローカル線のみの運航を認める

② 需要の多いローカル線は2社で運航させるが、過当競争は排除する

③ 国際線定期便は日本航空が一元的に運航する

④ 近距離国際線チャーター便は日本航空と全日空が運航する

2.昭和47年運輸大臣通達(1972年7月1日) [事業分野]

① 日本航空:国際線、国内幹線(札幌、東京、大阪、福岡、那覇)

② 全日空:国内線、近距離国際チャーター便

③ 東亜国内航空:国内ローカルル線、一部路線のジェット化の認可 [輸送力の調整(共存・共栄の為の競争の制限)] 増便の認可基準を以下の通りとする;

④ 国内幹線: 搭乗率65%以上

⑤ 国内ローカル線:搭乗率70%以上

⑥ 国内幹線への大型ジェット機の投入制限(日本航空と全日空の大型ジェット機の投入は1974年以降とする。但し沖縄線は1972年から投入する) [協力関係] ⑦ 幹線に於ける運賃のプール制と先発企業による後発企業(東亜国内航空)の育成

[運輸政策審議会答申“今後の国際航空政策のあり方について”](1991年)

① 新運賃制度の導入:新Yクラス運賃(Y2);国際乗り継ぎ運賃;ゾーン運賃;基準運賃改定方式;国際貨物運賃につき包括的に幅を持って認可する制度の導入

② 多様な運航形態の導入:外国人パイロットの導入促進;運航委託;ウェットリース;コードシェア;チェンジ・オブ・ゲージ

[航空審議会答申“我が国航空企業に於ける競争促進政策の推進について”](1994年)

③ 技術規制の見直し:定例整備の海外委託;パイロット訓練のシミュレーター化促進)

④ 運航形態規制の見直し:ウェットリース、共同運送、コードシェア

⑤ 国内線競争促進施策の推進:後発企業への一定の便数の確保

⑥ 運賃規制の緩和:一定の範囲内の営業割引運賃の届け出制

<チャーター便規制関連>

1982年に制定されたルールでは、以下の3種類のみが認可の対象となっていました;

① 団体貸切(Own Use ):団体が一括して費用負担(⇔単一用機者要件)

② 団体貸切(Affinity):団体構成員が費用負担(⇔単一用機者要件)

③ 包括旅行(Inclusive Tour):地上手配を含め旅行会社などが航空機を貸し切りにすること

.jpg)

.jpg)

.jpg)

.jpg)

とは・センサーの位置.jpg)