航空規制とは

「航空規制の緩和」というと競争が盛んになって「運賃が安くなるんだろう」程度の認識しかないのが一般的です。しかし、規制緩和が企業間の競争原理を働かせるという意味では正しいのですが、エアラインにとって安全の確保が何よりも大切であることや、空港整備、航空管制システムの構築、などのインフラが国家レベルの巨額の投資を必要とすることから、他の事業の様な自由競争に任せれば適正な競争が行われてゆくという訳にはいきません

また、国際線に関しては上記に加え、自由競争に任せれば、国力の差によって弱小国のエアラインなどは生き残れなる可能性が高くなります

こうしたことから、各国の規制当局(日本の場合は国土交通大臣)は以下の分野毎に規制緩和を慎重に行ってきました

<航空規制の分類>

1.参入規制:就航路線に対して国による規制を行うこと(航空会社は就航したい路線に参入できないことがあります)

2.需給調整規制:路線ごとの供給量(便数x席数)に対して国による規制を行うこと(航空会社は路線毎の供給量を勝手に増やすことができません)

3.運賃規制:路線毎の運賃に対して国による規制を行うこと(航空会社は需要、及び競争環境に応じた運賃の自由な設定が出来ません)

4.混雑空港における発着枠の規制:空港の時間帯別の発着可能便数以内に収まる様、発着時刻に制限を課すこと(競争制限にはなるものの安全上容認される規制ですが、定期便に関しては、お客様の利便性を勘案し、過去保有している発着枠の権利がある程度認められます)

5.技術規制:航空機の安全確保のために規制を行うこと(過度の規制でない限り、安全最優先の観点から容認されます)

6.航空会社設立認可:航空会社設立に一定の条件を課すこと(航空会社に運送責任を全うさせる為に必要と考えられる規制は容認されます)。また、外国資本による航空会社設立については、国家間の互恵平等の原則が適用され、少なくとも出資率の制限が加わる(日本の場合、外資は3分の1未満)ことはどこの国でも行われています(⇔国益優先)

航空規制緩和とは、こうした規制項目毎に、企業間の競争状況(著しく競争が歪められないように)、空港、航空管制のシステムの整備状況、などを勘案しつつ徐々に自由競争に近づけていくことです

米国の航空規制緩和

第二次世界大戦終了後、米国は圧倒的な経済力と航空機開発・生産能力を背景に、民間航空輸送の最先端を走っていました。従って、国内線だけでなく国際線においても、以下のように航空規制緩和を先導してきました

<国内線における規制緩和の流れ>

1.1940年代から“CAB/Civil Aviation Bureau”によって行われていた規制;

① 路線参入は1930年代に免許を受けた者に限る( “祖父条項/Grandfather Clause”と言います)

② 1969年以降は、既存会社の新規路線参入も事実上不可能であったと言われています(“ルート・モラトリアム/Route Moratorium”と言います)

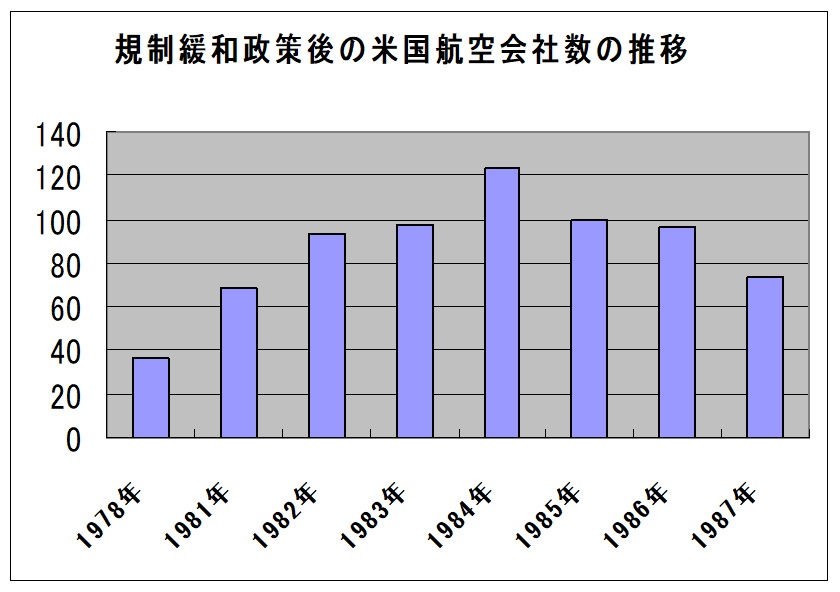

2.1978年、航空会社規制緩和法が成立し、参入規制、運賃規制が撤廃され、同時にこれらを行ってきたCABという組織が消滅しました。この結果、沢山の新規航空会社が誕生しました

3.1979年~82年のオイルショックにより、燃油費が高騰し他結果、多数の航空会社が合併、乃至倒産によって消滅しました

4.オイルショックから立ち直った米国は1980年代前半は好景気に恵まれ、競争による実質運賃の低下が実現しました

5.1980年代後半から、1990年の湾岸戦争にかけて景気が後退していった結果、航空会社は再寡占化の方向に向かい、アメリカン航空、ユナイテッド航空、デルタ航空の3メガキャリア体制が確立しました

<国際線における規制緩和の流れ>

1.バミューダ協定:1946年に米英間で結ばれた二国間協定で、その後の二国間協定の雛形 となりました。英国は第二次世界大戦の戦勝国であるものの、経済力及び航空事業の規模では米国との間で雲泥の差があり、対等の競争を実現するために、米国側の輸送量を制限することになる「二国間の輸送量均衡の原則」で協定が結ばれました

2.ケネディ大統領により、反規制主義を謳った「国際航空運輸政策に関する声明」が出されました。また、1978年、アルフレッド・カーンにより「合衆国が国際航空交渉に関して取るべき態度声明(規制緩和推進)」が出されました

3.1980年、「国際航空運送法」が成立しました。この中で、①参入規制、運賃規制を大幅に緩和、②規制緩和の海外輸出(包囲理論)、③規制反対の国とは二国間協定を締結(規制撤廃)、などの原則が謳われました

4.大型M&A(Mergers & Acquisitions)ブームの到来:1985年、カール・アイカーン(米国の億万長者;乗っ取り屋)によるトランスワールド航空の買収、1989年年 チェッキー・グループによるノースウェスト航空の買収、などが行われました。しかし、英国航空によるユナイテッド航空の買収計画は米国政府の承認が得られずに失敗しました(⇔国益優先)

5.1990年1月、米国との自由型の航空協定締結を条件に外国航空会社に国際線未就航の米国都市乗り入れを解放しました

6.クリントン政権では、再び規制の方向へ転換しました。1993年、ユナイテッド航空によるロンドン線運航計画が却下され、ノースウェスト航空による同線の運航計画も却下されました

<大手エアライン、生き残りの足跡>

米国は、上記のように可能な限り自由競争を原則とする政策をとってきたため、コスト競争に敗れれば、“即破産!”の道を歩むことになります。尚、各社共通で被った強烈な経済的なインパクトは;

A.2001年の同時多発テロ以降の航空需要の低迷と燃油費の高騰

でありまた、これを乗り切るために殆どの会社が;

B. チャプター11(通称“破産法”;日本では“会社更生法”、“民事再生法”がこれに相当しますが、内容は日本と同じではありません)に基づく再建を米連邦政府に申請しました。米国ではパイロット、CA(客室乗務員)、整備士は極めて強力な職種別組合に加盟しており、労働条件の変更は極めて難しく、これがチャプター11による再建(⇔コスト削減)を目指す原因になっています

また、利益性の高い路線権の獲得、重複する路線の整理統合などの目的で;

C. 企業の買収、経営統合を行うケースも目立ちます

1.デルタ航空;

「A」により業績が急速に悪化し、2005年に「B」を申請しました。この結果2006年以降は業績を回復させています

ノースウェスト航空は、「A」により業績が急速に悪化し、2005年に「B」を申請しました。この結果2007年以降業績を回復させましたが、2010年にはデルタ航空に買収「C)されています(買収金額:177億ドル)

3.ユナイテッド航空;

1985年、経営難にあえいでいたパンアメリカン航空の太平洋路線を買収(C)しました(1991年にパンアメリカン航空は倒産しました)。「A」により業績が急速に悪化し、2002年に「B」を申請しました。一旦再建したものの、2009年には再び「B」を申請し、再建を行いました

2010年にはコンチネンタル航空との経営統合「C」を行っています

4.アメリカン航空;

「A」のインパクトに関しては、コスト削減を徹底する中で乗り切ることに成功しましたが、2011年には遂に 「B」を申請し再建を果たしました

2012年に、USエアとの合併交渉を開始しましたが、米司法省が反トラスト法(独占禁止法)違反の疑いで提訴し交渉は一旦頓挫しましたが、その後、ニューヨーク、ワシントン等の混雑空港で LCC (格安航空)に二社の発着枠を譲ることで司法省との和解が成立したため、2013年に合併完了「C」しました

5.サウスウェスト航空;

1971年に創業。「A」のインパクトに対しても社員のレイオフを行っていません。従業員の給与水準は大手エアラインと比べ高い水準を維持しており、また事故率の極めて低い会社として有名です。路線網の拡大の為に「C」も行っています

欧州の航空規制緩和

欧州の航空規制緩和は、欧州共同体の統合の深度(EC/European Community⇒EU/European Union)に合わせて以下のように行われました;

1.ローマ条約(1958年)で 欧州委員会による「欧州共通の航空政策の提言」が行われたものの、 航空、海運は当面除外されました

2.1979年の第一次メモランダム、1984年の第二次メモランダム、1988年のパッケージ-Ⅰ、1990年のパッケージ-Ⅱ、によって二国間協定下での規制の柔軟化、競争の促進が徐々に行われてゆきました

3.1993年のパッケージ-Ⅲによって、①二国間の輸送力割り当ての完全自由化、②運賃規制は二重不承認主義(double disapproval/少なくともどちらかの国が承認すれば申請された運賃は認められる)、③参入規制が完全に撤廃、が実現しました

4.1997年より、④国内路線参入規制(カボタージュ)が撤廃され、これによってEU域内の完全自由化が完了しました。また同時に、共通免許規定(パイロット資格、航空機の型式証明、等)が制定され、技術規制に関してもEU域内では完全に一国と同じ扱いになりました

⇒ この結果、EU内の国同士の路線は“国内線と同じ扱い”となり、EU内の中・小の航空会社の生き残りは非常に難しくなりました

<最近の欧州航空会社の状況>

航空規制に関してEU域内の統合が図られたことにより、厳しい競争が始まりましたが、現在までの大手エアラインの状況は以下の通りです;

1.ブリティッシュエアウェイズ:1987年に民営化

2.ルフトハンザ航空:規制緩和、航空不況、等の厳しい経営環境の中で競争力を強化し、破綻に瀕した航空会社を吸収し現在に至っています

3.スイス航空:2001年の同時多発テロ以降の航空需要の低迷と燃油費の高騰で業績が急速に悪化し、2002年に倒産。スイス航空の子会社だったクロスエアが、スイス政府などの援助により、スイス航空の資産を受け継ぎました

4.サベナ・ベルギー航空:2001年の同時多発テロ以降の航空需要の低迷と燃油費の高騰で業績が急速に悪化し、同年に倒産しました

5.オーストリア航空:2009年9月、ルフトハンザ航空が株式の90%を取得しその傘下にはいりました

6.エールフランス・KLMオランダ航空:2004年に両社の間で持株会社方式で経営統合が実現しました

7.ライアン航空:1985年に設立し、“激安”運賃で欧州航空界を席巻しました(例えば、ロンドン-パリ間の料金“0.99ユーロ”など)。ヨーロッパのLCCの中では最大の路線ネットワークを展開しています

8.アリタリア航空:2008年3月、一旦エールフランス・KLMによる買収を受け入れたものの、4月になって労働組合の強い反対により振り出しに戻りました。2008年8月、イタリア政府による収益を見込める航空事業会社と清算対象会社に分割する提案に同意し、約1,800億円の負債を抱えて会社更生手続きに入りました。2009年1月アリタリア・イタリア航空(完全民営化)として発足しましたが、その後も経営難が続きました

2013年8月、中東のエティハド航空が49%の株式取得しました

しかし、その後もLCCにシェアを奪われたことなどにより、2017年5月に再び経営破綻に陥り、売却手続きを開始しましたが、人員整理・賃金削減を従業員組合が拒否していること、ルフトハンザ航空など出資に興味を示す航空会社との条件の折り合いがつかないことなどにより、2018年現在、未だ決着していません。また、2018年3月の総選挙で第一党に躍進したポピュリズム政党「五つ星運動」の党首が、外国企業への売却に対して反対の立場を表明しており2018年現在再建の行方は混沌としています

日本の航空規制緩和

<45-47体制:1970年代>

45-47体制とは以下の政府方針を意味しており、一般にどの航空会社も犯すことができないという意味で「航空憲法」と言われてきました。以下をご覧になるとわかると思いますが、実質的に厳しく競争を制限する内容となっており、まだ歩き始めたばかりのエアラインの健全な育成を政府として強力にバックアップする内容となっています;

1.昭和45年閣議了解(1972年7月1日/主に参入規制)

① 日本国内航空と東亜航空を合併させ、東亜国内航空を発足させる。この会社には当面ローカル線のみの運航を認める

② 需要の多いローカル線は2社で運航させるが、過当競争は排除する

③ 国際線定期便は日本航空が一元的に運航する

④ 近距離国際線チャーター便は日本航空と全日空が運航する

2.昭和47年運輸大臣通達(1972年7月1日)

[事業分野]

① 日本航空:国際線、国内幹線(札幌、東京、大阪、福岡、那覇)

② 全日空:国内線、近距離国際チャーター便

③ 東亜国内航空:国内ローカルル線、一部路線のジェット化の認可

[輸送力の調整(共存・共栄の為の競争の制限)]

増便の認可基準を以下の通りとする;

④ 国内幹線: 搭乗率65%以上

⑤ 国内ローカル線:搭乗率70%以上

⑥ 国内幹線への大型ジェット機の投入制限(日本航空と全日空の大型ジェット機の投入は1974年以降とする。但し沖縄線は1972年から投入する)

[協力関係]

⑦ 幹線に於ける運賃のプール制と先発企業による後発企業(東亜国内航空)の育成

<45-47体制の修正の動き:1983年~85年>

45-47体制の中で力を蓄えてきた全日空が、国際線への進出を強力に要請していく中で、以下のように徐々に規制緩和の動きが始まりました。ただ、全日空の国際線進出については、航空大国である米国との条約、航空協定などの厳しい交渉(⇔交渉は常に“Give & Take”)が必要となると同時に、国際線の権益をほぼ独占してきた日本航空の反対があった為、そう簡単ではありませんでした;

* 1983年8月 日本貨物航空株式会社の設立認可(出資会社:全日空、川崎汽船、山下新日本汽船、日本通運、昭和海運、ジャパンライン)

* 1984年6月 全日空ハワイチャーター便の認可(ハワイ路線は日本航空のドル箱路線であった)

* 1985年4月 日米暫定協定締結

* 1985年5月 日本貨物航空、東京=サンフランシスコ線開設

* 1985年6月 国内線新規旅客割引運賃の導入

* 1985年7月 臨時行政改革推進審議会で事業分野の見直しを含め、競争政策導入を答申

* 1985年9月 運輸大臣は「今後の航空企業の運営体制のあり方について」運輸政策審議会に諮問:

<45-47体制の崩壊:1980年代後半>

運輸政策審議会「今後の航空企業の運営体制のあり方について」の審議経過に合わせ、以下の様に規制緩和⇒競争促進に政策の転換が始まりました;

[運輸政策審議会中間答申](1985年12月)

昭和45年閣議了解と昭和47年運輸大臣通達の廃止

* 1986年3月 全日空の東京=グアム線定期便開設認可

[運輸政策審議会答申“今後の航空企業の運営体制のあり方について”](1986年6月)

① 国際線の複数社制

② 日本航空の完全民営化(日本航空株式会社法の廃止、政府保有株の放出) ③ 国内線に於ける競争促進施策の推進

③ 国内線に於ける競争促進施策の推進

④ 航空交通容量の増大

*1986年7月 日本航空の羽田=鹿児島線開設認可

[航空局長通達(航空企業の運営体制について)]

⑤ 国内線における新参入基準の設定(新たに2社参入路線、3社参入路線の旅客需要基準を設定した)

*1986年7月 日本エアシステムの羽田=那覇線、東京=ソウル線開設認可

<規制の原則撤廃への道:1990年代>

米国や欧州に於ける大幅な航空規制緩和の流れを受けて、日本の航空政策も規制全般に当たって規制緩和の方向に大きく舵を切りました。また、羽田空港、成田空港、関西空港など基幹空港の整備が進み、発着枠の余裕が生まれてきたことも規制緩和の動きに拍車をかけました;

[運輸政策審議会答申“今後の国際航空政策のあり方について”](1991年)

① 新運賃制度の導入:新Yクラス運賃(Y2);国際乗り継ぎ運賃;ゾーン運賃;基準運賃改定方式;国際貨物運賃につき包括的に幅を持って認可する制度の導入

② 多様な運航形態の導入:外国人パイロットの導入促進;運航委託;ウェットリース;コードシェア;チェンジ・オブ・ゲージ

[航空審議会答申“我が国航空企業に於ける競争促進政策の推進について”](1994年)

③ 技術規制の見直し:定例整備の海外委託;パイロット訓練のシミュレーター化促進)

④ 運航形態規制の見直し:ウェットリース、共同運送、コードシェア

⑤ 国内線競争促進施策の推進:後発企業への一定の便数の確保

⑥ 運賃規制の緩和:一定の範囲内の営業割引運賃の届け出制

[運輸省見解発表(1996年12月)

⑦ 交通分野に於ける需給調整規制を原則廃止

* 国内航空路線の需給調整規制は、生活路線の維持方策、空港制約のある空港に於ける発着枠配分ルール等の方策を確立した上で1999年度に廃止

[運輸政策審議会に“需給調整廃止に伴う環境整備方策について”諮問](1997年4月)

[運輸政策審議会・航空部会答申](1998年4月)

⑧ 参入制度:路線毎の認可制から事業毎の認可制(路線設定は原則自由)

⑨ 運賃制度:現行の許可制から事前届出制(上限、下限運賃撤廃)

⑩ 政策的に維持すべき路線の維持方策

⑪ 生活路線の運航費補助

⑫ 継続的に競争させる為のあり方を公開で検討

*発着枠の回収・再配分 ⇒ 後発の航空会社にも一定程度発着枠を配分することができるようになりました

<チャーター便規制関連>

1982年に制定されたルールでは、以下の3種類のみが認可の対象となっていました;

① 団体貸切(Own Use ):団体が一括して費用負担(⇔単一用機者要件)

② 団体貸切(Affinity):団体構成員が費用負担(⇔単一用機者要件)

③ 包括旅行(Inclusive Tour):地上手配を含め旅行会社などが航空機を貸し切りにすること

2007年年5月16日に閣議決定された「アジアゲートウェイ構想」を受け、包括旅行について以下のルールの撤廃を行いました(⇒定期便以外にチャーター便を設定することにより、より柔軟に旅客需要の積み取りが可能となりました);

* 外国社による複数国の包括旅行を催行する場合、その外国社の所属国で50%以上の日程を消化すること(50%ルール)

* 同じ曜日の運航が連続3週を越えないこと(定期ダイヤルール)

* 第三国による包括旅行の催行を禁止するルール

以上により、路線参入基準が撤廃され、運賃の設定も実質的に自由となったため航空会社間の自由競争が可能となり、LCCなど新規航空会社の参入が相次ぐ結果となりました。現在は、大手航空会社も含め厳しい競争が行われており、お客様にとって大幅な利便性向上が実現していると思われます

以上